开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

我叫仙人涨 · 2020年03月28日

FRA不就是约定好的借贷的int rate么,和执行的int rate X不是一个东西么?

这个FRA和X不都是约定好的执行的int rate么?

之前算value都是用FRA和市场int rate做差值,因为市场变动,所以有赚/赔, 但是这边是X和FRA做差值,两个都是约定好的,就没有什么不确定性了,市场的变动和我没关系,我赚的是两个都现在就确定好的利率差, 为啥还要签一个合约去hedge,hedge什么?

xiaowan_品职助教 · 2020年03月29日

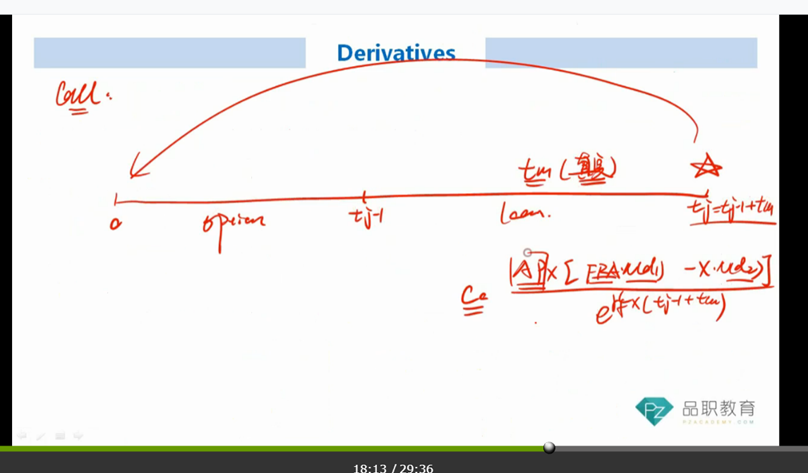

同学你好,这里这个公式是对Black model的应用,输入变量就应该是利率的远期或期货在0时刻的价格,

那什么可以代表利率在的远期价格呢,我们之前学习的FRA定价原理时就了解到FRA本身就以利率为标的的远期合约对吧,

那么在选择输入变量时,我们就可以选择同样时间区间的FRA作为这个输入变量。

而真正期权到期时,我们比对的是当时的实际利率和执行利率X,去选择是否行权,

也就是说我们是借用FRA代表远期利率作为输入变量来达到我们要求利率期权价格的目的。

嗨,从没放弃的小努力你好:

同学你好,interest option的定价公式是Black model的应用,FRA本身是一个远期合约,代表forward rate,它的价格可以作为Black model的输入变量。带公式就可以。

-------------------------------努力的时光都是限量版,加油!

我叫仙人涨 · 2020年03月29日

erm....带公式就可以...