后面有个例题说price jump, 选项是错的。

李老师一开始不是说价格是离散的,按秒⏲计的也不是连续的,在一个个时间点上的么。不是连续的。

他强调这个要和连续return区别开来。

但是选项里面说是price jump,答案解释说因为假设是服从lognormal distribution,因为distribution是连续的,所以price不是jump。这个感觉解释很牵强啊。和李老师上面说的价格不是连续的,相悖吧?

求解释。 谢谢。

xiaowan_品职助教 · 2020年03月28日

嗨,从没放弃的小努力你好:

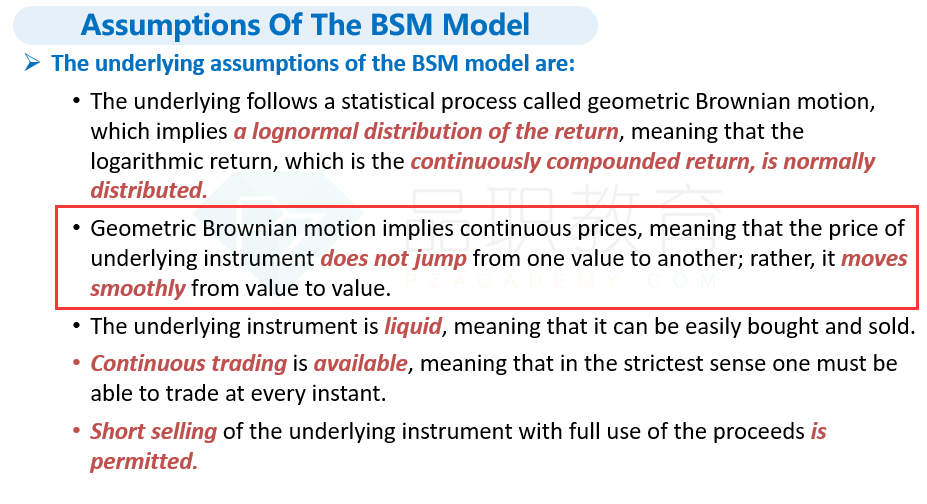

同学你好~我们先来看一下BSM的假设

所有假设的提出都是为了模型服务的,也就是说只有这些假设成立,BSM的公式才会成立,而这些假设不一定是完全符合现实。我框出来的部分是模型对于标的资产价格的假设,这也是后面例题选项的解释出处;

再来看前面关于return的内容,continuously compounded return, is normally distributed,这一条是BSM的直接假设,是为了令公式成立的,而return服从lognormal 是从前面这一条假设倒推出来的结论,也就是相对于假设中的连续的return,我们现实中的离散的return应该是怎样的。

总结一下就是作为BSM assumption,需要标的资产价格是连续的,而在实务中,我们是没办法观测到真正连续的价格的。

-------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

我叫仙人涨 · 2020年03月28日

虽然是离散的,但是也是moves smoothly from one price to another,不是jump,是想表达这个意思是么?