开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

HG · 2020年03月19日

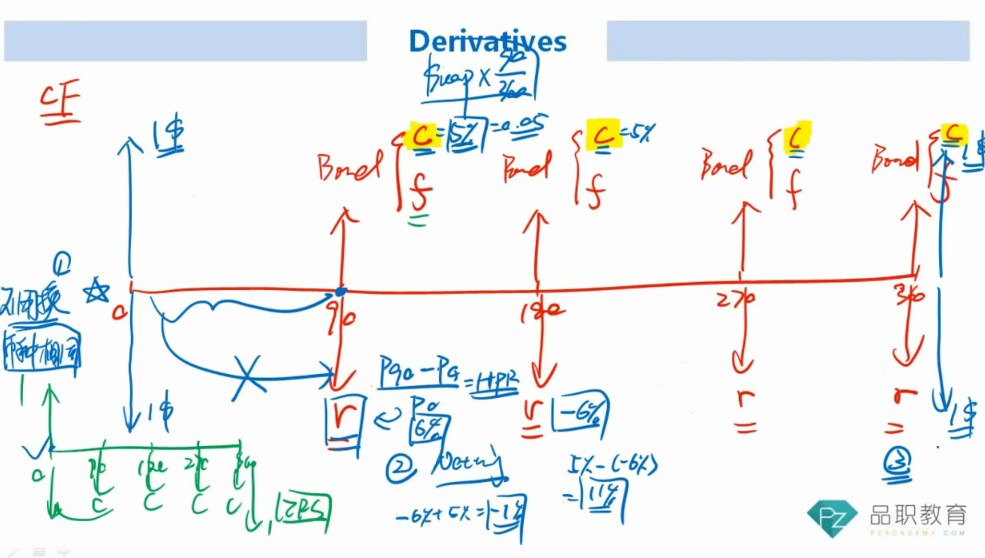

在equity swap里面为什么bond一端的期末1和期初nominal是一样的也是1,为什么要使fixed和float的一样啊?如果是fixed换equity return,那怎么能确定bond的期初价格就是1呢?

xiaowan_品职助教 · 2020年03月20日

嗨,努力学习的PZer你好:

同学你好,因为我们在给equity swap定价时,使用的方法是和利率定价方法是一样的,即利用浮动利率(折现因子)给固定利率定价,

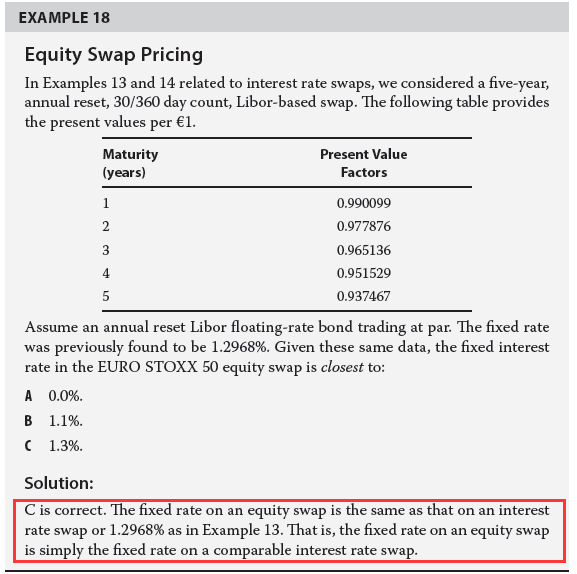

我在这边贴一张原版书上关于equity swap pricing的例题,会发现,解答的方法和给interest swap定价是一样的

-------------------------------努力的时光都是限量版,加油!