问题如下:

A currency portfolio manager believes that actively trading currencies are costly because of the management fee and transaction costs, and in the long tun the currency market is a zero-sum game. The manager will most likely choose:

选项:

A.not hedging currency risk.

B.discretionary hedging

C.currency overlay

解释:

A is correct.

考点:reasons of hedge/not hedging currency risk

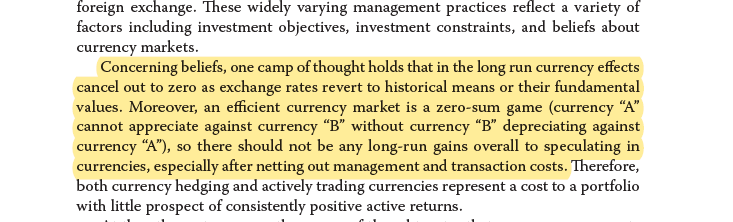

解析:not hedge currency risk的原因有:hedge是有成本的,即使hedge也不一定可以获得超额收益;从长期来看,有效市场是零和游戏,一种货币升值,那另一种货币肯定是贬值的;外汇在长期将趋于fair value。这个投资经理的观点符合前两条,所以不会hedge。Discretionary hedging和currency overlay是hedge currency risk的两种策略,所以BC不对。

老师,题目答案中“从长期来看,有效市场是零和游戏,一种货币升值,那另一种货币肯定是贬值的;”。不是很明白为什么是不hedge的理由,这种情况下是说明hedge没用么?