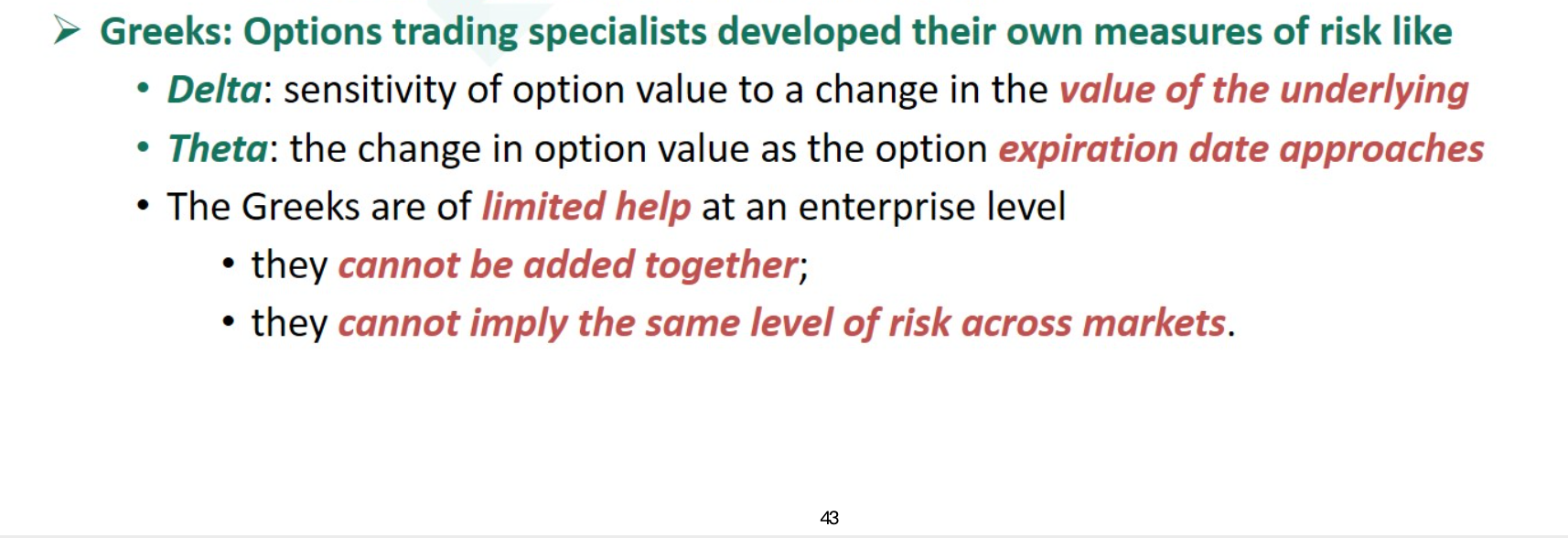

问题如下:

Which of various Greek measures can be added together across different currencies?

选项:

A. Delta

B. Gamma

C. Theta

D. None of the above

解释:

D is correct..

because Greeks for example do not imply the same level of risk across markets (e.g., delta in foreign exchange versus commodity markets).

老师你好,能解释下这题的意思吗?