开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Eve · 2020年03月15日

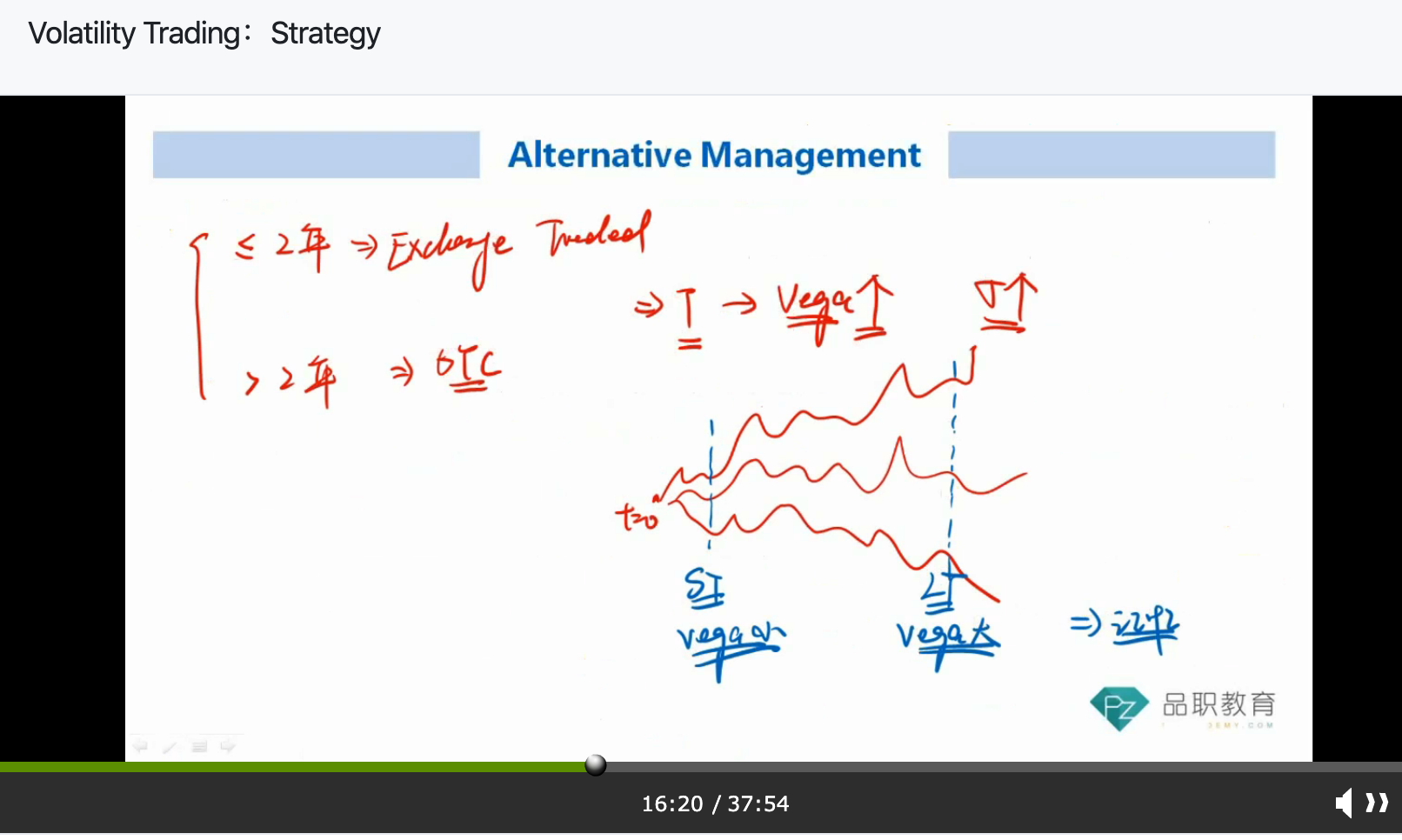

我理解视频中老师说的,短期股价波动小,长期股价波动大。

可是Vega是等于期权价格的变化率除以波动率的变化。

是怎么从 长期股价波动大 推导出 Vega 大的?波动大只是波动率大啊,和波动率的变化没有直接关系吧?

星星_品职助教 · 2020年03月15日

同学你好,

这个是衍生品的问题。简单说一下,你写的是vega的公式,也就是volatility和option price之间的关系,并不是vega本身和时间两者的的关系。而vega和时间的关系是离到期日越久Vega越大,这个是二级希腊字母就已经讲过的结论,可以对应复习一下,三级衍生品也有涉及。

在另类里掌握这个结论直接应用就可以。另类里不考衍生品的具体问题,具体问题也可以在衍生品的科目下进行相应提问。