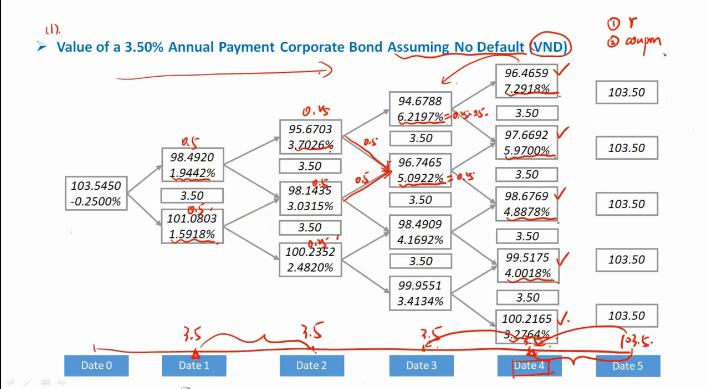

请教一下老师讲义196页的例题,在计算exposure的时候,我们要利用二叉树计算每一个时点债券价格的现值,并且每个利率对应的概率是条件概率。以第四年末为例,r=7.2918%的概率=0.0625,r=5.97%的概率是0.25。

听课听到这里的时候突然有点迷糊了,为什么计算exposure的时候要用条件概率,但计算VND的时候却认为每个分叉发生的概率都是50%呢?

自己能感觉出来这两个概率不是一回事,但是又想不出一个有明确的解释理由,烦请老师解答一下。感谢!

WallE_品职答疑助手 · 2020年03月15日

同学你好,

因为我们假设从0时刻开始,之后的利率每一期会上下波动,向上向下的利率波动概率分别55开。所以算VND的时候我们是用50%从后往前折现。

而算CVA的时候,用的是违约概率,这个债券今年违约的概率可能只有1%,所以你要算出之后每一年违约的条件概率.

Celestine · 2020年03月16日

还是不太明白,违约的条件概率是指以利率上涨或下跌为条件吗?这样的话不是应该每个分叉点都是50%?

WallE_品职答疑助手 · 2020年03月16日

不是,违约的概率和利率没有必然的关系。应该当做一个独立事件来看,有可能公司周转不过来,或突然遇到大萧条,这个公司都可能违约甚至破产