请问positive convexity是不是指y与P反方向变化?而negative convexity是二者同方向变化?

Shimin_CPA税法主讲、CFA教研 · 2017年11月05日

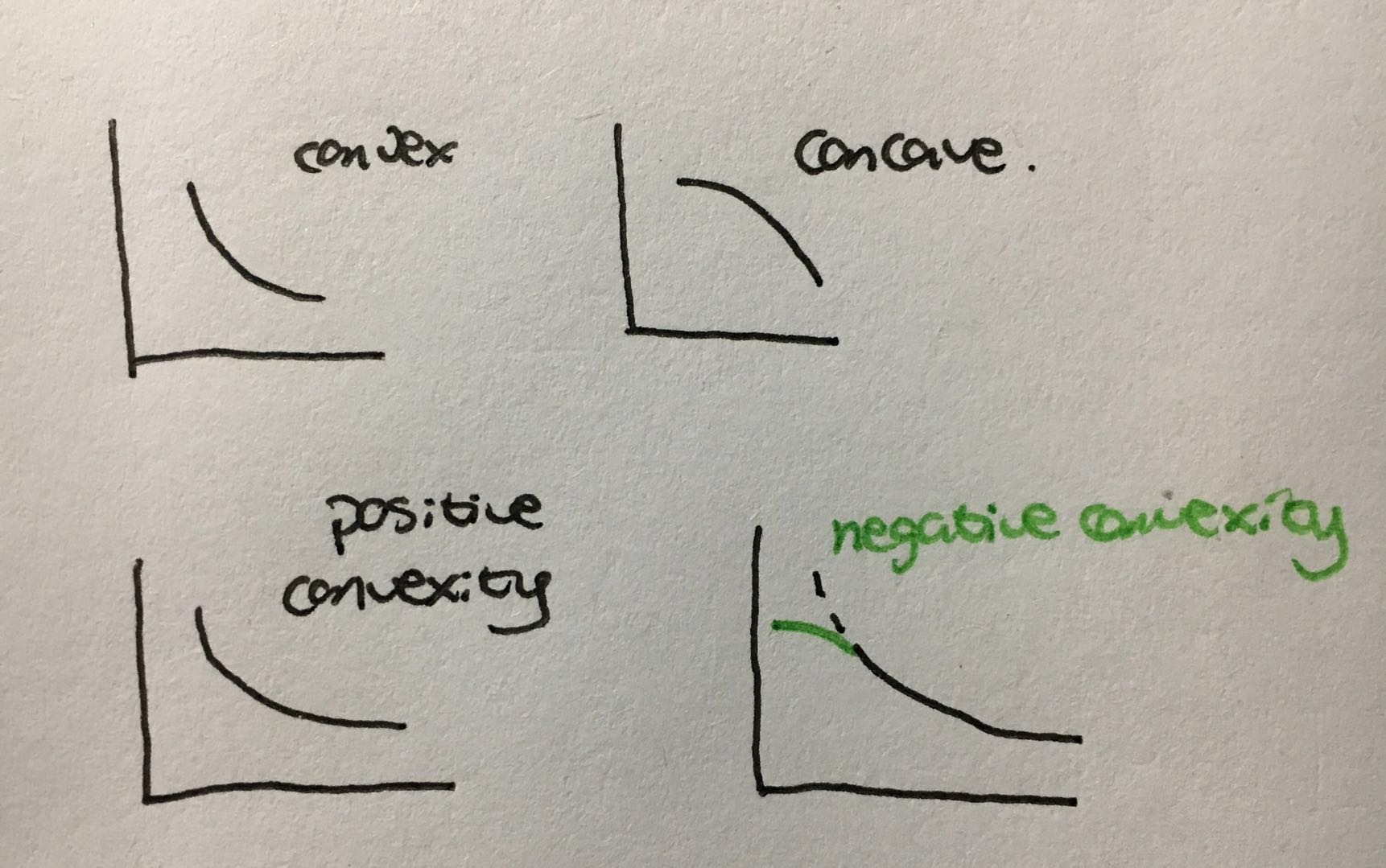

convexity衡量的是曲度。首先得理解convex & concave curve,正常的债券y&P是凸的,即positive convexity,一般就直接叫它convexity。callable bond中call option执行的时候曲线是negative convexity,其实就是concave,图中绿色部分。所以convexity不是说y&P变化方向的,y&P一直都是反向变化,是变化幅度或者说凸的程度不同。

轧称的棉花糖 · 2017年11月06日

callable有负凸特征我明白。只是我记得经典题里提到positive duration的一道题,就是选择Y和P同向变动的选项,而convexity和Duration是同向变动的。所以我才问这个问题。而估值这门课经典题无答案版本19页的2.2题,提到了满足positive convexity的情况。

Shimin_CPA税法主讲、CFA教研 · 2017年11月06日

估值19页的2.2题没有问题。Y和P同向变动,这个题在哪里

轧称的棉花糖 · 2017年11月06日

这门课经典题无答案版本19页的2.2题,提到了满足positive convexity的情况。请注意。是无答案版才是19页哦、很好找的