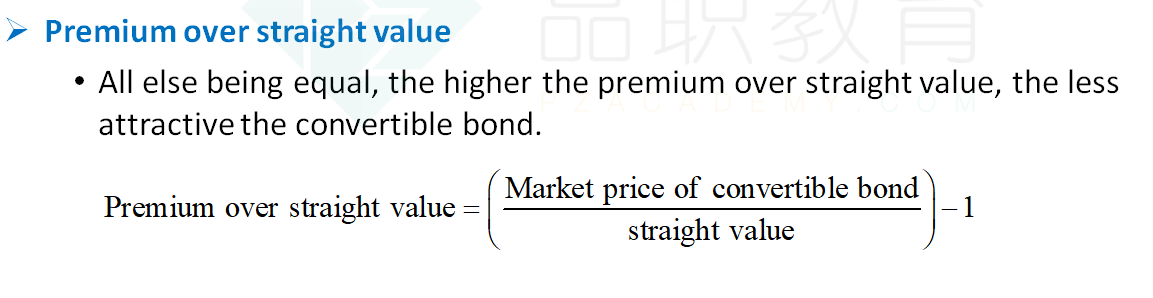

老师好 这里觉得有点难记住? 为什么这里一定要over straight value,为什么不能是直接用 market price of convertible price - straight 算出的是 market conversion premium per bond (类似于market conversion premium ratio 类似是market conversion price - market stock price?谢谢。

Pina · 2020年03月12日

老师好 这里觉得有点难记住? 为什么这里一定要over straight value,为什么不能是直接用 market price of convertible price - straight 算出的是 market conversion premium per bond (类似于market conversion premium ratio 类似是market conversion price - market stock price?谢谢。

market price of convertible price - straight 算出的就是value of call option on stock ,也就是cost or premium for the call option on stock, 是吗? 谢谢。