开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

honghong · 2020年03月11日

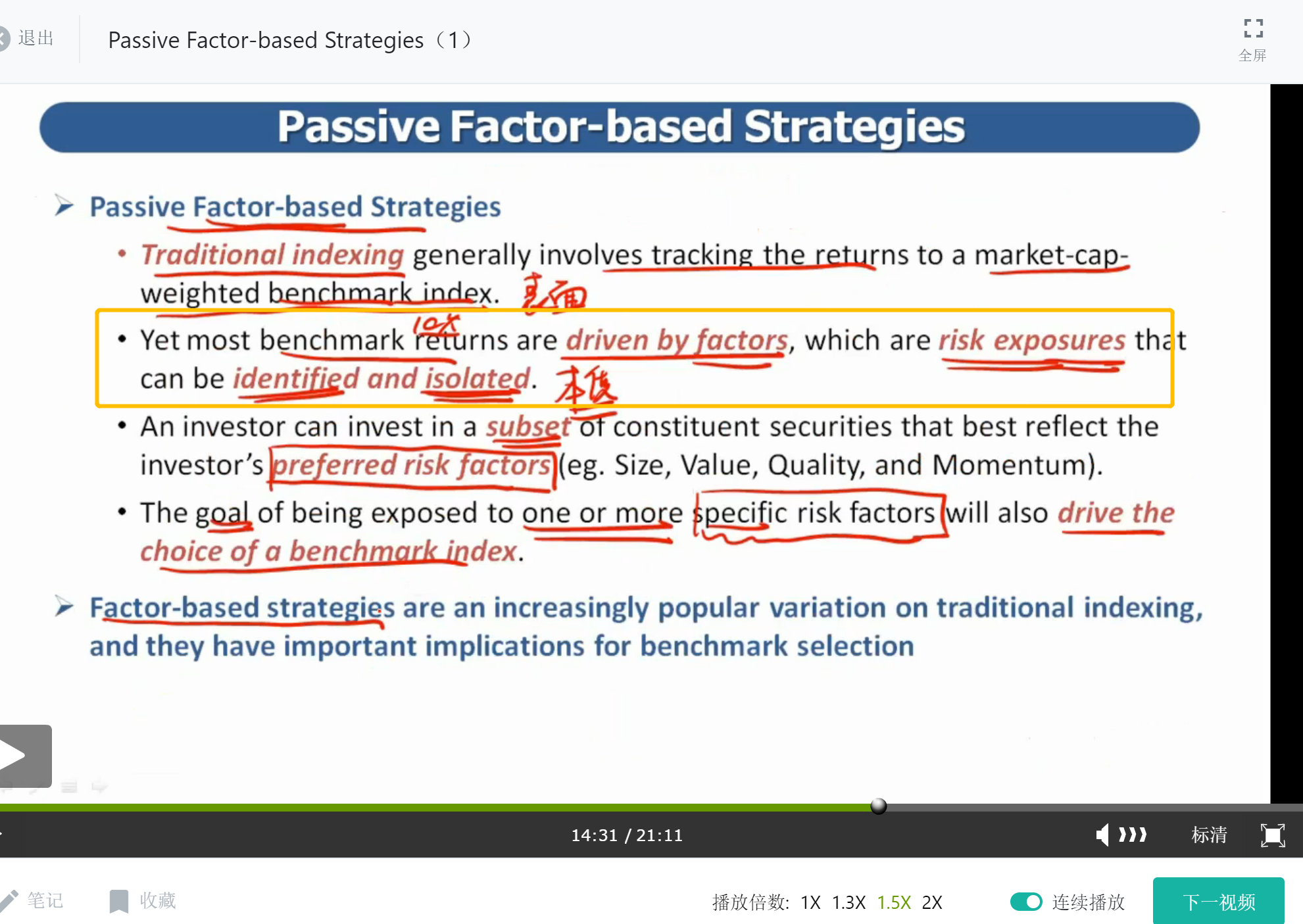

老师您好 讲义54

黄框处这个特征说的到底是traditional indexing 还是factor-based indexing呀?

谢谢!

honghong · 2020年03月14日

所以factor based strategy和traditional indexing的区别就是集中选少量因子?

maggie_品职助教 · 2020年03月15日

是的,可以这么理解。

maggie_品职助教 · 2020年03月12日

嗨,从没放弃的小努力你好:

这句话是解释即便咱们之前使用traditional indexing,但是获得的收益率也是因为你承担了很多风险因子而得来的,随着投资技术不断进步我们发现这些风险因子是可以被单独识别和计量的,所以我们都可以知道每种风险因子分别给我带来多少回报。因此我们就可以选择我们认为好的因子对它进行被动投资,这样就可以获得更高的收益。

-------------------------------加油吧,让我们一起遇见更好的自己!