开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Zxxyyy · 2020年03月10日

1.给期权定价是否就是求期权费?

2.在套利中,期权被高估,那么买入期权,为什么同时的操作是买现货?(为什么期权被高估了,现货就被低估了?)

xiaowan_品职助教 · 2020年03月11日

嗨,爱思考的PZer你好:

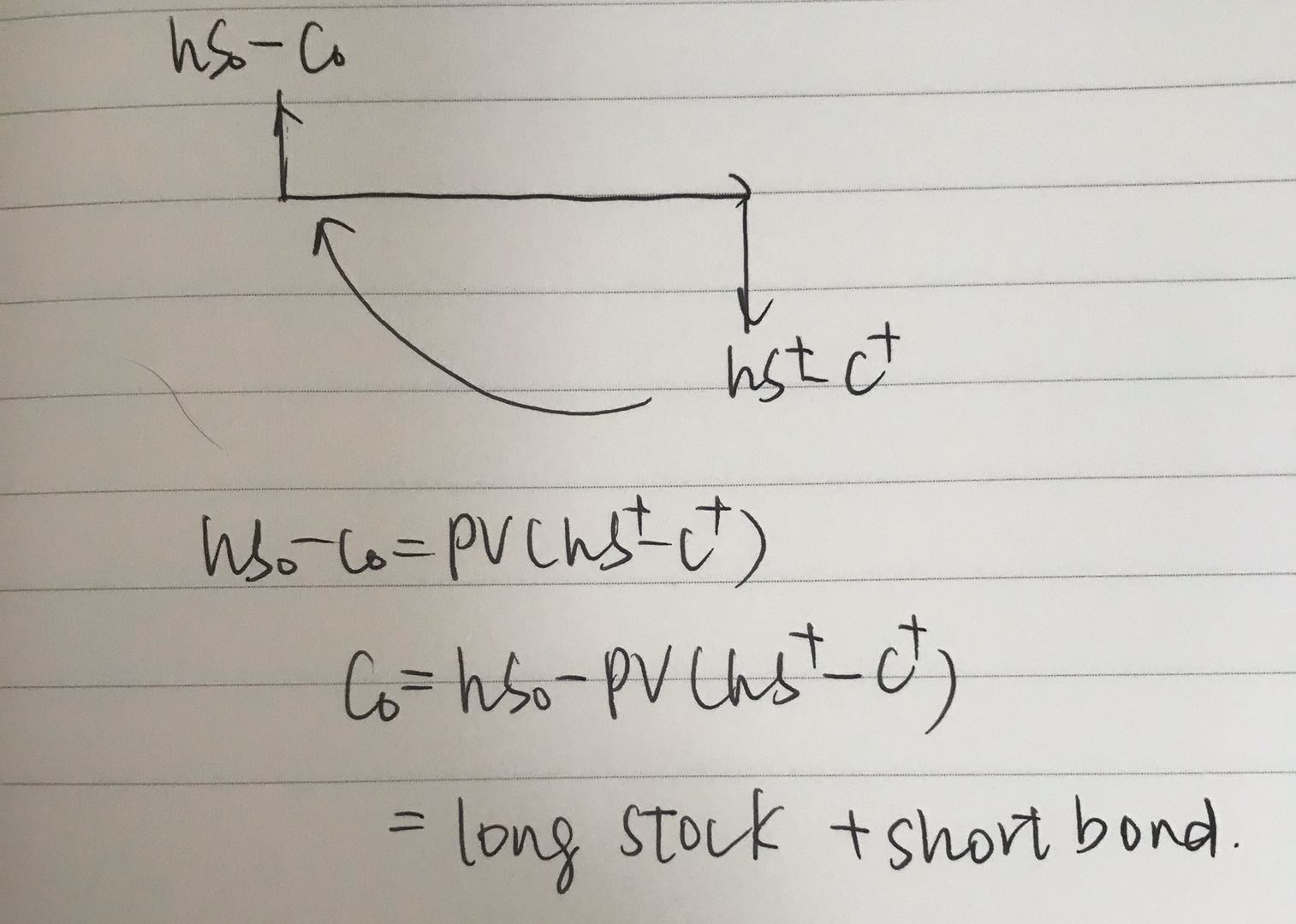

同学你好,我们是通过构建无套利组合来给期权定价的,也就是0时刻的期权费的合理价值

以call为例,构建方法是在0时刻long stock short call option

套利的时候,如果期权被高估,就应该卖出期权,并且买入一个合成的期权,所以是long stock

同学可以再回顾一下老师二叉树的相关讲解哈~

-------------------------------加油吧,让我们一起遇见更好的自己!