开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

accost · 2020年03月09日

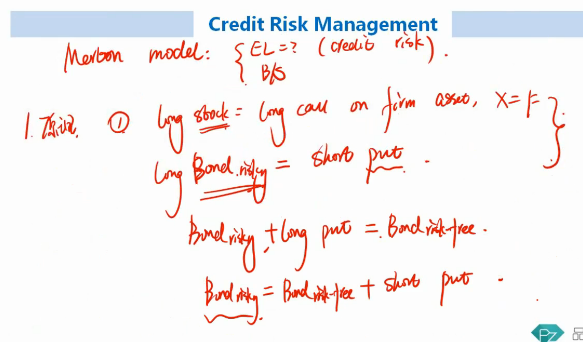

long bond(risky)+long put option=long bond(risk free),那么long风险债券的头寸应该是等于long无风险债券+short put option,为什么讲义里一直说有风险债券的头寸和short put 头寸一样?

品职答疑小助手雍 · 2020年03月10日

同学你好,这个feel差不多的哦。其实这里的意思是short put就等于承受了risky bond的公司风险部分,也就是short put=bond risky 减bond rf。

并不是说risky bond就等于short put了。

这里公式的差别主要是由标的不同造成的,short put=bond risky 减bond rf的option标的是债券本身,而那个long bond risky=short put的标的是公司的asset。