开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

HG · 2020年03月08日

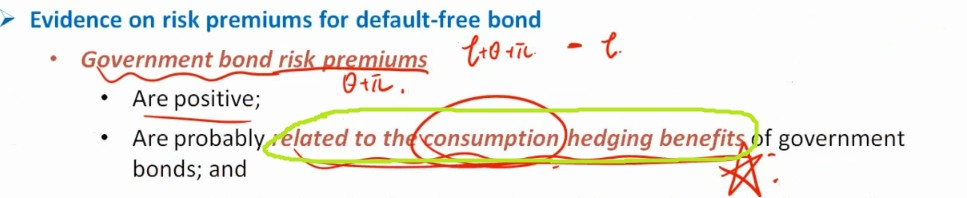

1.该如何理解标绿的这句话呢?risk premium是可能和对冲了政府债券的收益的消费有关吗?这个也不通顺啊,想表达啥意思呢?考试会这么描述吗?

2.BR不是应该因为衍生品的介入而变得更小吗?为啥会变的更多了?因为衍生品是基于underlying的,有相关性啊,这不是会降低BR吗?

丹丹_品职答疑助手 · 2020年03月09日

同学你好,针对你的第一个问题:related to the consumption hedging benefits of goverment bonds.指的是投资者在经济不确定性比较高或者经济比较差的时候会购买稳定的government bonds。

针对第二个问题:BR指的是独立预测的个数,对于存在hedge 的两个资产,首先,其与资产的相关系数应当为负数例如-0.8,BR=10>2,因为除了要预测资产还要预测资产的关系,其独立预测的次数要增加。本公式不考计算,同学需要记住结论即可。希望可以帮到你