老师您好

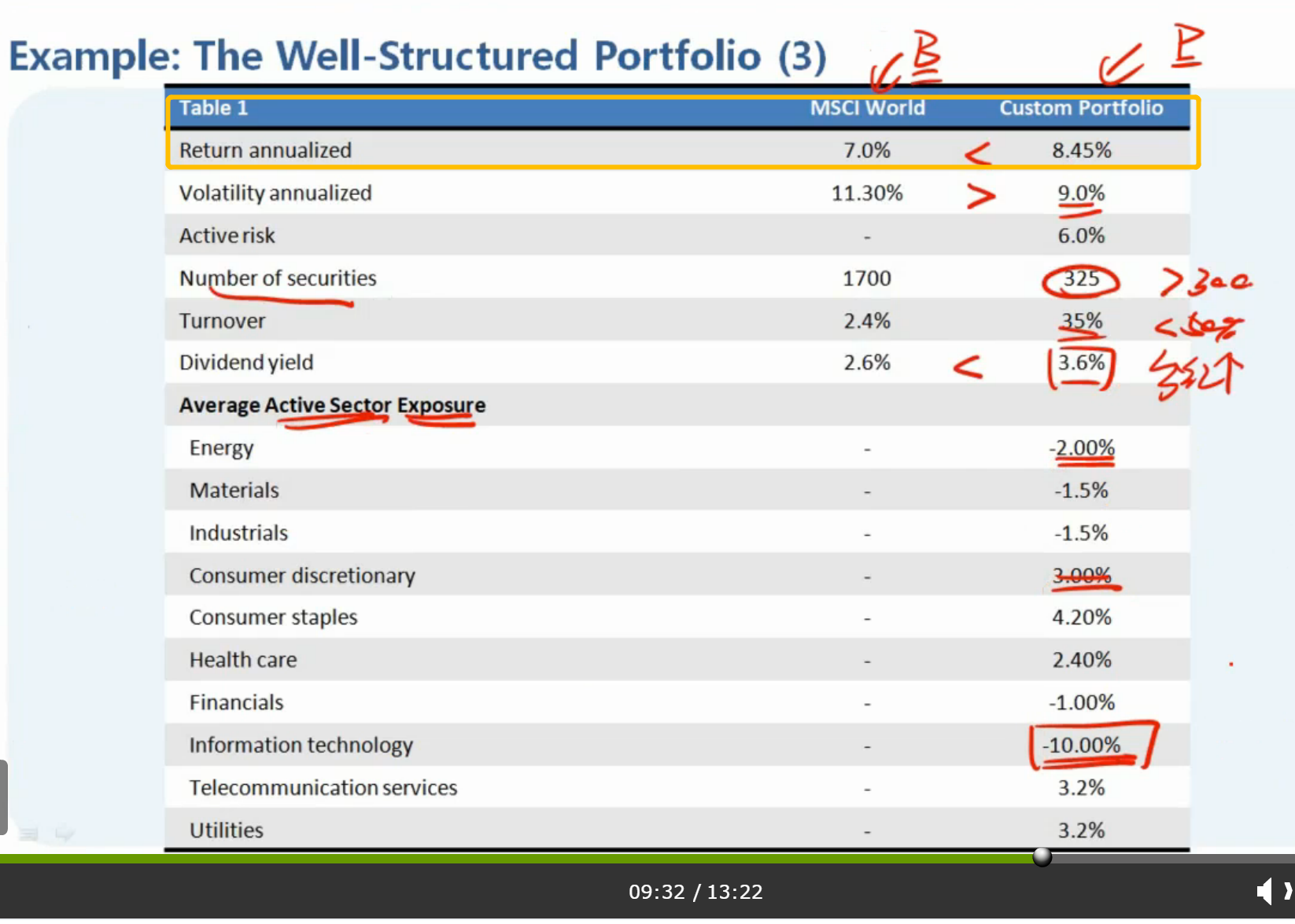

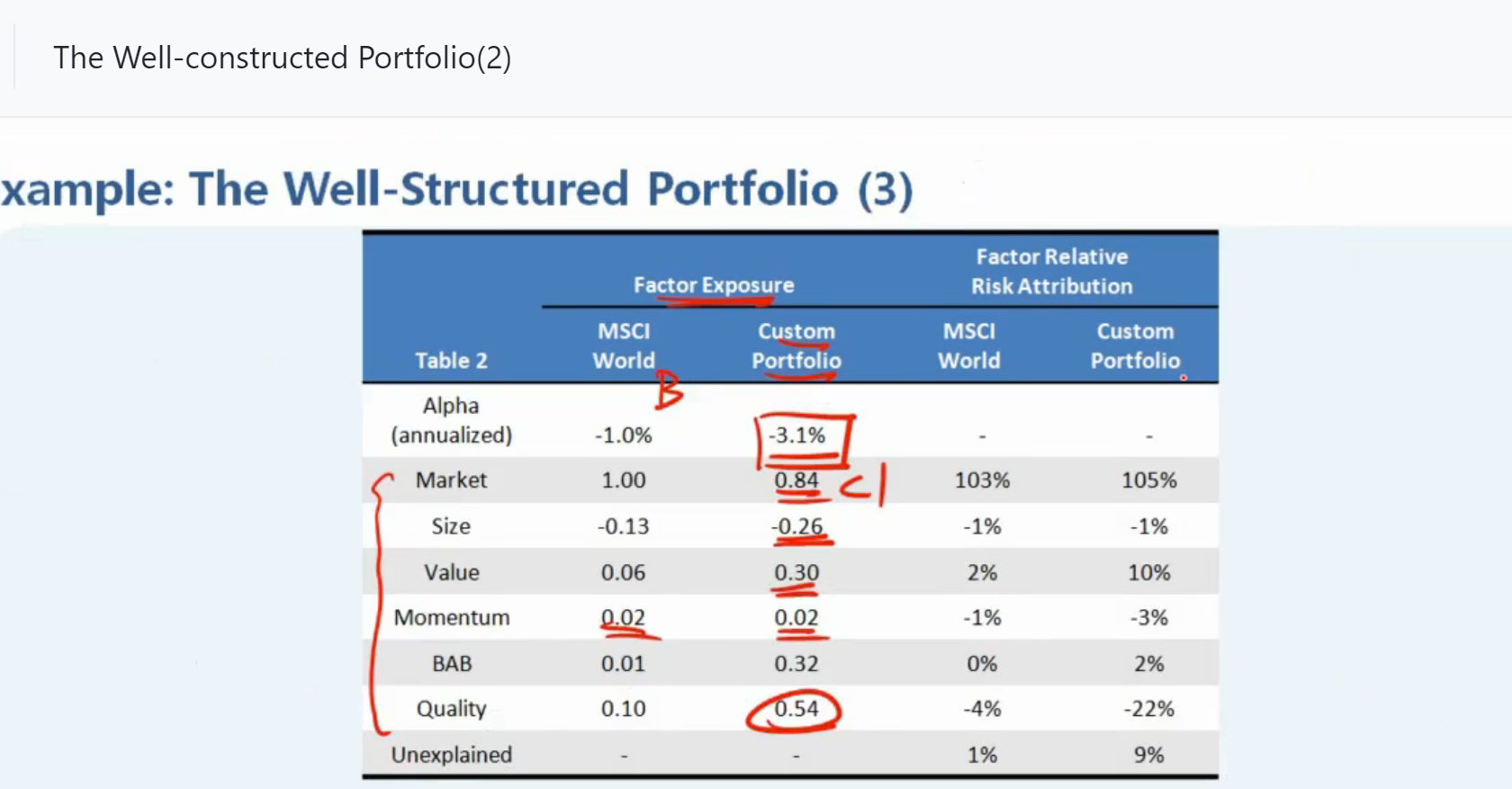

Q1. 图2 不明白为什么custom portfolio的alpha小于0?明明图1中该组合的return8.45是大于benchmark的呀?

Q2. market factor risk contribution的定义是 由于市场整体环境,给组合带来的风险贡献?

那MSCI world是包含了全球所有股票的吗?为什么其该指标还大于100%呢? 而且是只要大于0就是增加了风险贡献吧?

请用简明扼要的语言,一一对应我的提问解答,谢谢! 不用写太长,反而看不懂 谢谢!

maggie_品职助教 · 2020年03月09日

嗨,爱思考的PZer你好:

1、注意第二张表格是从回归的角度来看收益的来源,咱们在这一章一开始就把主动投资收益的来源给分解了,请看讲义164页,这页讲义中的ALPHA是由于择时部分获得收益,它为负说明基金经理并没有一个很好的alpha skills, 说明组合能够获得超额收益主要是应为承担rewarded factor带来的。(这道题的解析也解释了这一点)。我看你报的是全线班,可以再回去听下这部分的视频。

2 是的,risk attribution就是你承担每一种因子所对应的风险,这一列呈现的是风险的分布。

-------------------------------加油吧,让我们一起遇见更好的自己!

honghong · 2020年03月11日

那请问risk attribution大于0 和大于100%分别是什么意思呢?谢谢!!

maggie_品职助教 · 2020年03月12日

这就是每个承担每个因子对总风险的贡献度,可以参考讲义245页,只不过讲义中是每个资产对总风险的贡献程度。