老师,这道题讲义听了好多遍,还是有些晕,第1、0.045-0.0433这个差到底怎么理解?为什么后面还要乘以180/360;第2、3.812233到底是怎么理解,简单加总看起来是那么回事,但是细分析怎么也推导不出来背后的逻辑?

t时刻求value用重新定价法我能理解,但是这个过程还是不理解?麻烦老师了

xiaowan_品职助教 · 2020年03月08日

嗨,爱思考的PZer你好:

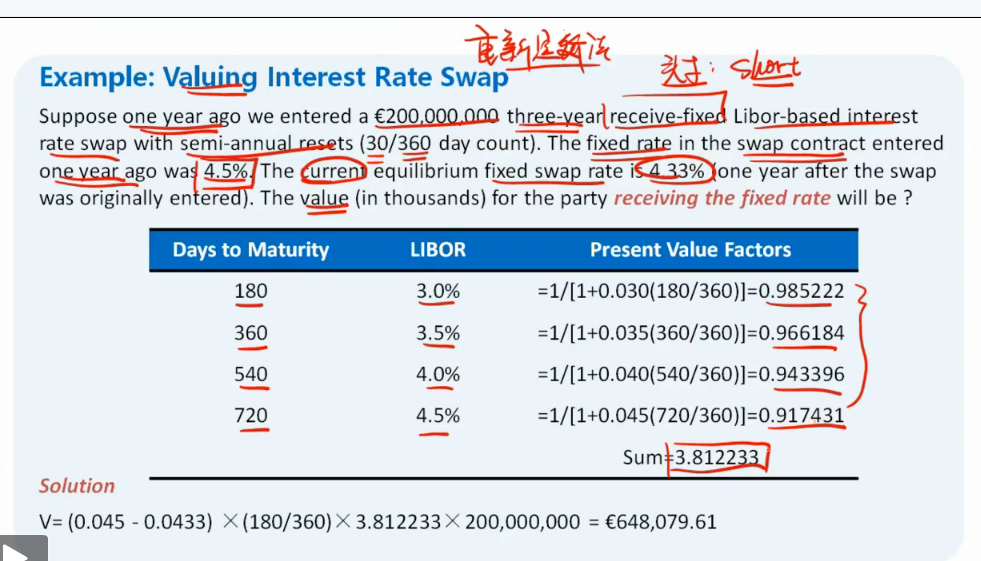

同学你好,对于interest swap 来说,equilibrium fixed rate就是它的定价,所以这道题的解法和重新定价法的思路是一样的。总体思路是先求出每个付息节点的swap rate差,这个swap每半年付息一次,所以每个节点实际现金流差要*180/360的。

另外要把每一笔的差值都向前折现求和,等于分别乘以折现因子再求和,而每期的现金流相等,所以也就等同于乘以折现因子的和3.812233。

同学可以再回头听一下Valuing Interest Rate Swap这一节视频中对于重新定价法原理的讲解,相信可以更加明白~

-------------------------------加油吧,让我们一起遇见更好的自己!