开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Hey不要不说话 · 2020年03月07日

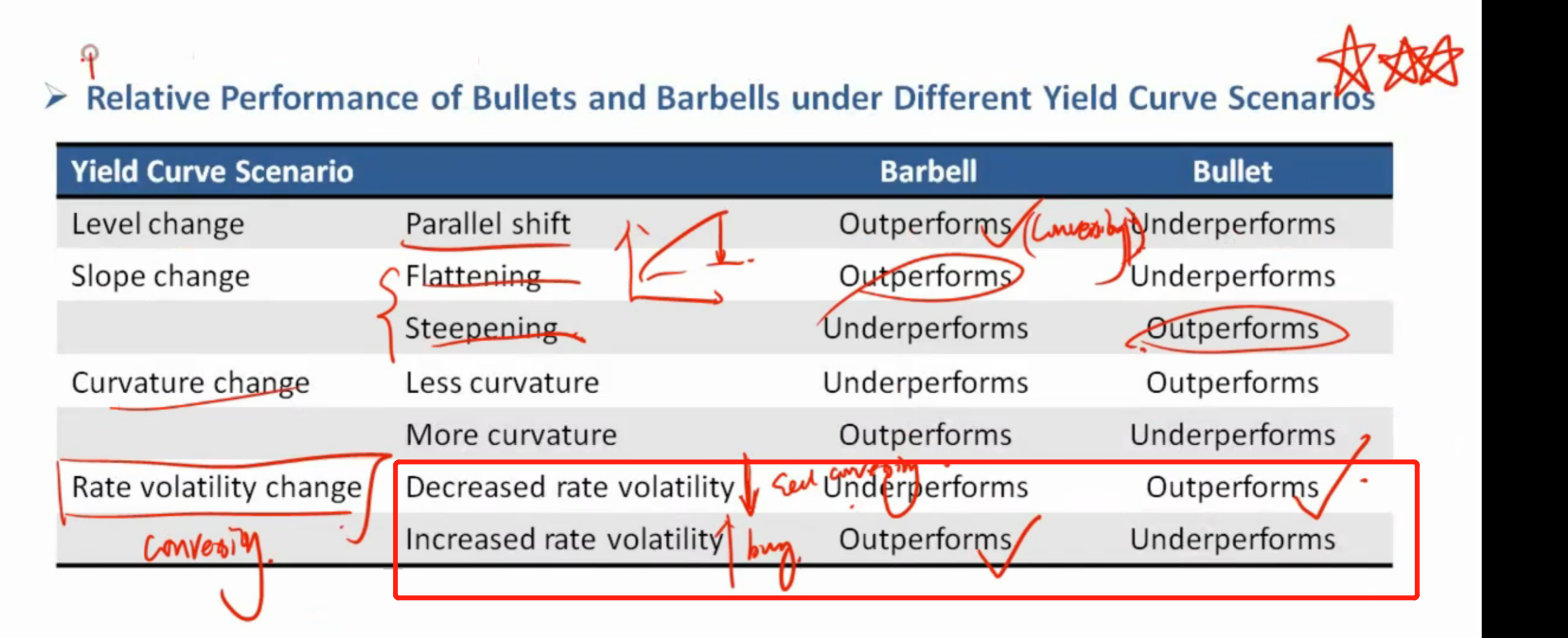

请问这里为什么sell convexity就是bullet更好,buy convexity就是Babell更好

WallE_品职答疑助手 · 2020年03月08日

同学你好,

因为Barbell的现金流更分散,在duration相同的情况下,越分散的Cash flow他的convexity就越强。所以当Rate volatility变高时,凸度涨多跌少的功能就能发挥优势,所以Barbell会outperform。相反Rate volatility变低时,凸度是多余的,不需要多花钱去买一个凸度高的bond portfolio(因为带凸性的bond都很贵,收益率低),这个时候bullet表现就更好。

请问这里为什么sell convexity就是bullet更好,buy convexity就是Babell更好

请问这里为什么sell convexity就是bullet更好,buy convexity就是Babell更好