老师好:

在fixed-income大题中:

第三问,

先算了US market,通过“potential change in return from pairwise trades”矩阵和“单位duration变化下return的change”矩阵,得到两组可能的pair,然后两组pair组合进行讨论,最终得到最优组合。

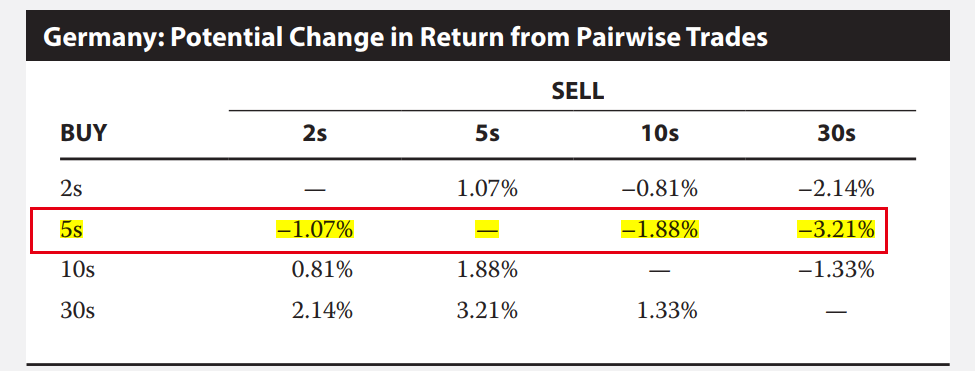

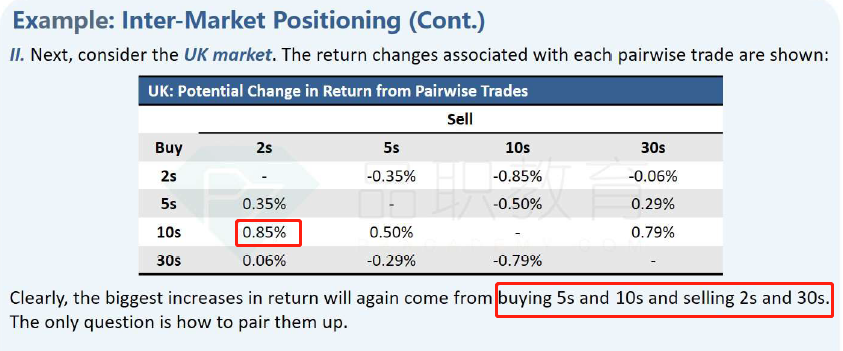

但是在UK market和Germany market中,并没有按照这种方式,而是直接根据表格就得出了组合方式。如下图:

我不是很理解,

1、 为什么讨论德国和英国市场不需要按照US市场的讨论思路?

2、 为什么在英国市场直接通过最大的return,就可以得出“buying 5s and 10s and selling 2s and 30s”?

3、 为什么在德国市场可以直接得出“buying 30s and 2s and selling 5s and 10s”?为什么就不可以是buy 30s and 5s,and sell 2s and 10s?

什么意思?什么规律呢?