老师您好~

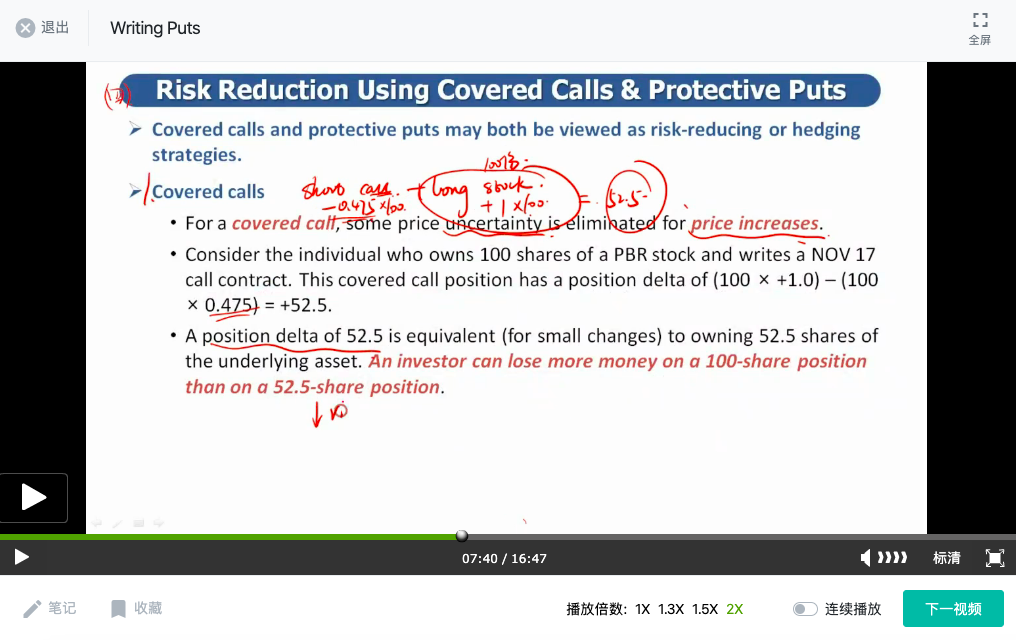

在Reading 15的这个视频中 何老师说Covered Call主体是Short Call

如果这样的话 原有头寸是Short Call 它的Delta < 0

用Long Stock赚取Profit来Cover Short Call在股价上涨时遭受的Loss

Portfolio = Short Call + Long Stock 现有头寸Portfolio Delta = (< 0) + (+ 1) = 0 < Delta < 1

这样对比的话 Delta从之前的< 0变成现在的0 < Delta < 1

应该是Delta变大 Risk变大呀

可是如果原有头寸是Long Stock 那么初始Delta = + 1

Portfolio Delta = 0 < Delta < 1

这样比较的话 Delta变小 Risk也变小

应该怎样理解这里的对比呢?不是应该对比Portfolio和之前的主体部分Short Call吗?

提前感谢您的解答!