开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

安安鱼 · 2020年03月06日

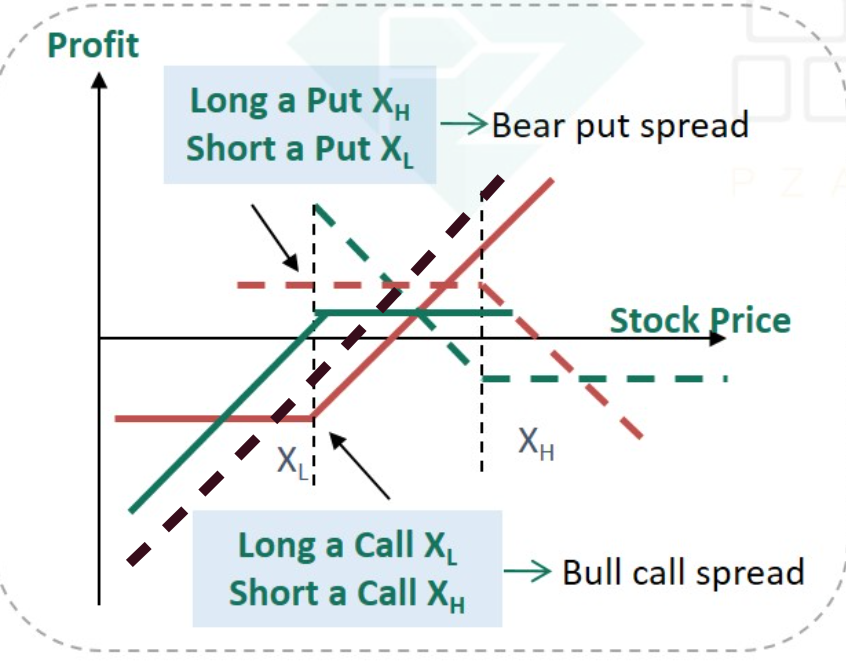

问题如下图:

这个答案看不懂 老师能不能解答下

小刘_品职助教 · 2020年03月06日

同学你好。

box spread的构建=买入一份低执行价格的看涨期权+卖出一份高执行价格的看涨期权+买入一份高执行价格的看跌期权+卖出一份低执行价格的看跌期权

实色的红线和实色的绿线分别为买入一份低执行价格的看涨期权、卖出一份低执行价格的看跌期权;这两个组合就是那根棕色的虚线,这个组合就是long forward position。short forward position你可以参照这个图画一下,就是 卖出一份高执行价格的看涨期权+买入一份高执行价格的看跌期权

实色的红线和实色的绿线分别为买入一份低执行价格的看涨期权、卖出一份低执行价格的看跌期权;这两个组合就是那根棕色的虚线,这个组合就是long forward position。short forward position你可以参照这个图画一下,就是 卖出一份高执行价格的看涨期权+买入一份高执行价格的看跌期权

实色的红线和实色的绿线分别为买入一份低执行价格的看涨期权、卖出一份低执行价格的看跌期权;这两个组合就是那根棕色的虚线,这个组合就是long forward position。short forward position你可以参照这个图画一下,就是 卖出一份高执行价格的看涨期权+买入一份高执行价格的看跌期权