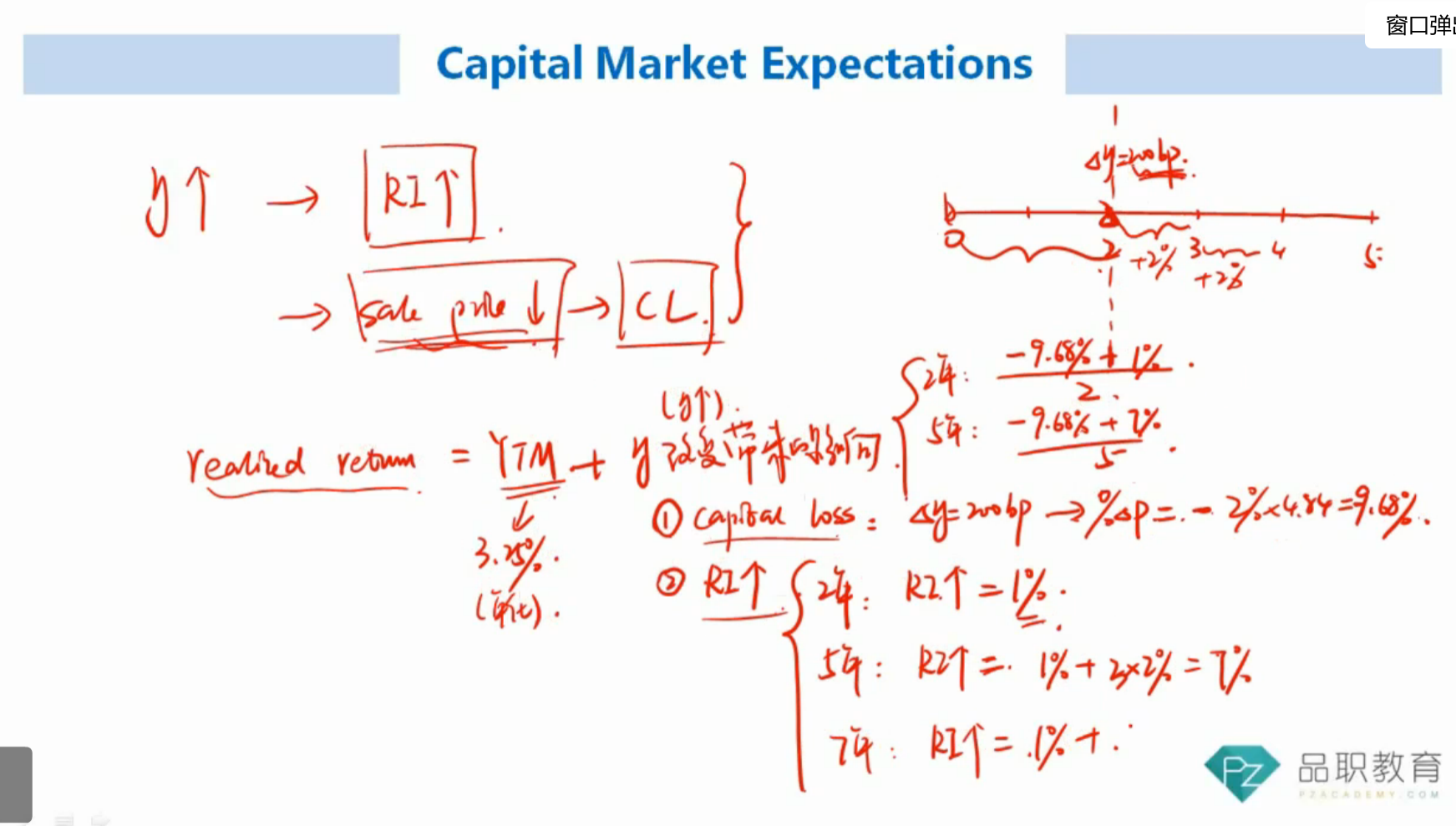

price risk 计算的是P0的变化率。

RI部分计算的不是Coupon再投资的变化率吗?价格的变化率和coupon的变化率为什么可以直接相加?

怀疑自己是不是理解偏差,这一块能否展开讲解一下,谢谢。

源_品职助教 · 2020年03月06日

嗨,爱思考的PZer你好:

课上说道过收益率的变化来自两部分,一部分是CAPITAL LOSS(也就是价格的变化率),一部分是在投资收益率。所以它们是可以直接相加的。

这部分老师上课讲解的已经很详细了,你可以就具体不理解或者有异议的地方再次提问。

-------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

砯砯testy · 2020年03月07日

我不太明白的地方是,如果市场利率升高△y,不是只有coupon的再投资收益提高△y吗?收益率的提高不是C×△y/P,远小于△y吗?本金也会再投资吗?