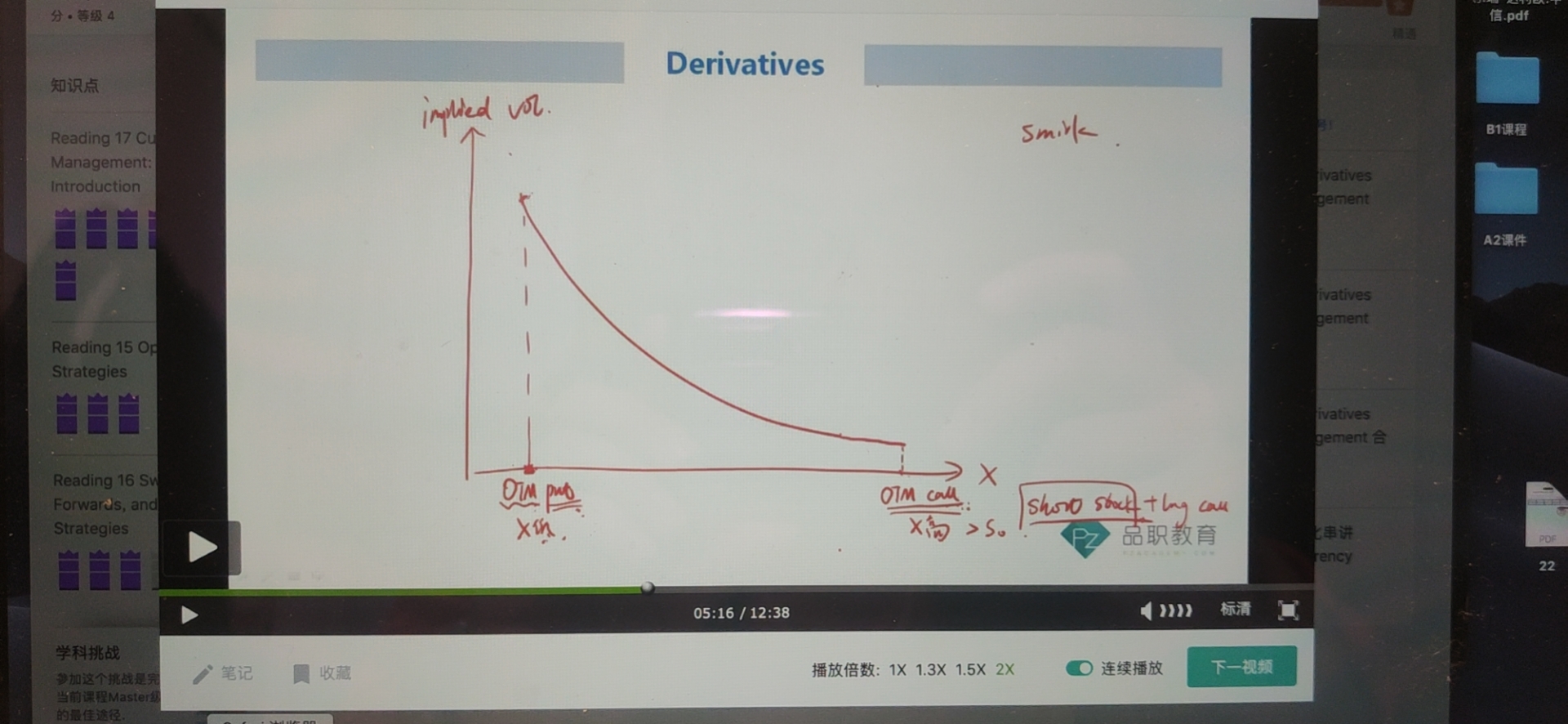

衍生品基础课波动率skew这个地方,讲到OTM call波动率低,老师说原因是市场过于乐观,没有人买导致的,我怎么想不明白,感觉是过于悲观,不相信会涨才对讲义这段说如果OTM call波动率过于高也是过于乐观,感觉两处矛盾啊

xiaowan_品职助教 · 2020年03月05日

嗨,努力学习的PZer你好:

同学你好,首先我们分析这个问题的前提是默认市场上大多数人的头寸都long,也就是大多数的对冲需求都是对于担心价格下跌带来的。

那么先来看OTM put这边,当悲观时,大家都担心价格出现暴跌,所以会对OTM put需求上升,put价格上升使得反算出来的implied volatility偏高。

再来看OTM call这边,当过于乐观时,持有多头头寸的人根本不需要对冲,只要继续持有股票就好了,只有小部分持有空头头寸的人会需要用call对冲,也就造成了在乐观时,对OTM call的需求并没有那么大,从而call的价格也不会被推高,根据价格反算出来的implied volatility也就不会很高。

-------------------------------努力的时光都是限量版,加油!

carrinoa · 2020年03月07日

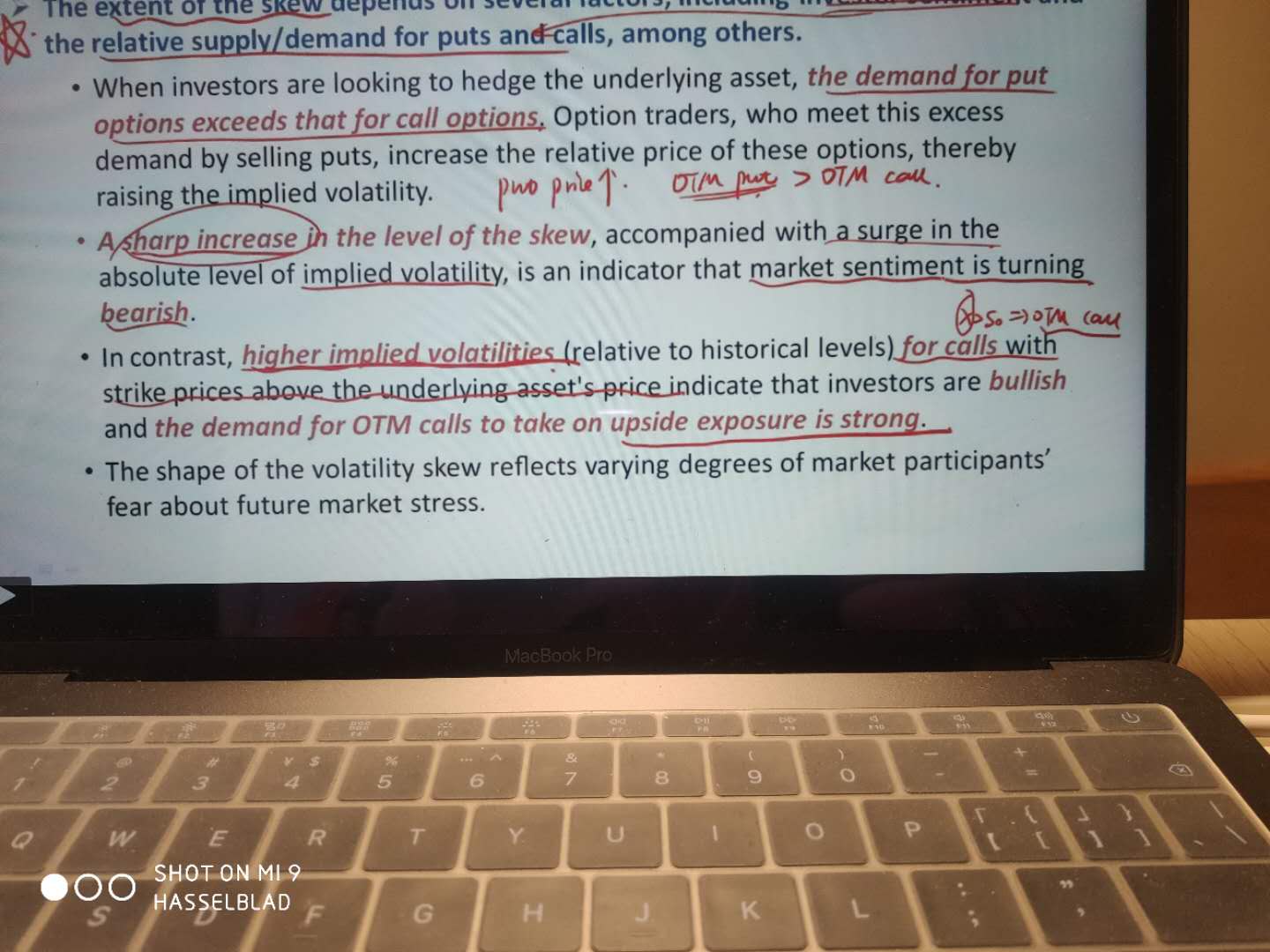

谢谢老师,图一的波动率skew情况我明白了。图二是讲义里关于波动率微笑的情况,它的意思是过于乐观也会导致对OTMcall需求旺盛,也就是说过于乐观能导致波动率skew也会导致微笑这两种情况,我就有点晕了