开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

我叫仙人涨 · 2020年03月04日

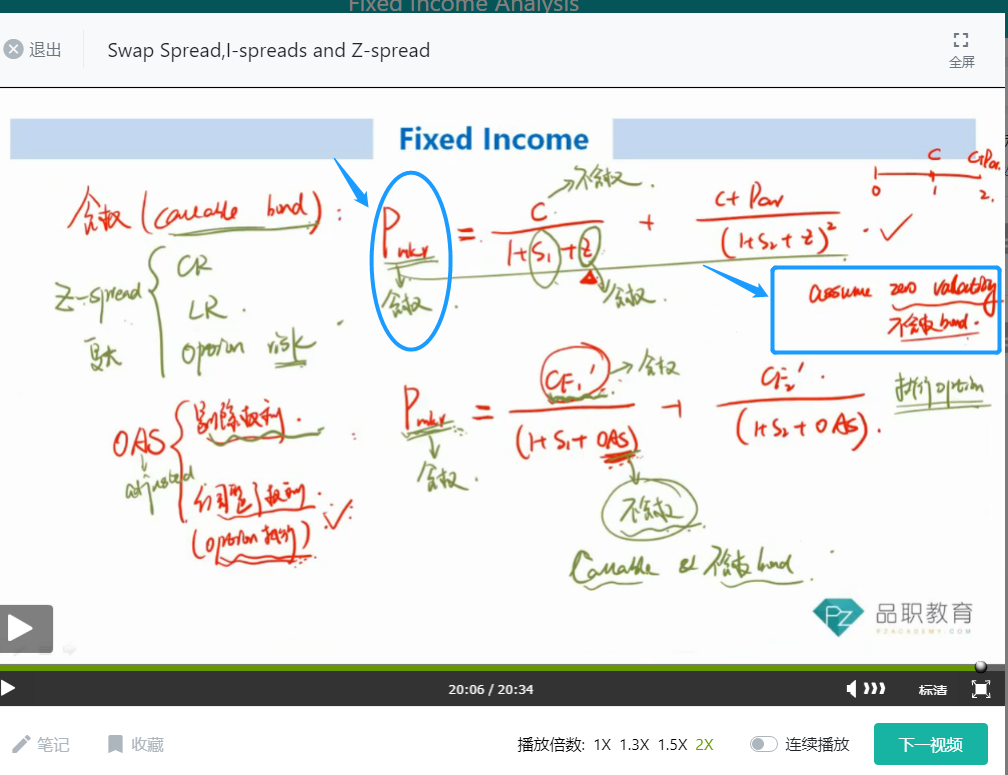

老师,既然是zero volatility , 说明option = 0 , 那么market price 也应该是option = 0 ,为什么还是含权的呢?option=0也算是含权么?

吴昊_品职助教 · 2020年03月04日

用Z-spread给含权债券定价的时候,相当于把含权债券当成不含权债券来求spread,因为用的公式就是不含权债券求价格的公式,现金流都是确定的。

既然是给含权债券求价格,现在现金流分子中没有考虑权利的因素,权利的因素就要考虑在分母内,所以Z-spread是All-in spread,债券的所有风险都体现在里面。

这是两套思路,OAS既可以看成是剔除权利影响的spread,也可以看成是执行权利之后的spread。