标黄部分:1、为什么APT这个模型说的无套利必须要在portfolio的情况下才成立,难道如果单买某支股票的话,还是会有套利空间存在的吗?

问题二:下图的例子中,如果APT成立为什么还会有套利的空间呢?已经假设市场是无套利均衡的啊,那么任何的portfolio都不应该存在套利空间啊。而且这个例子是说short(0.5A+0.5C),再去longD,就可以套利了,那么short没有cost吗?谢谢

丹丹_品职答疑助手 · 2020年03月03日

同学你好,你的问题是关于APT模型的理解。

1、关于 APT模型有三大假设的理解:

1)资产的收益率可以由多种因素解释;

2)有足够数量的资产,因此非系统性风险可以被分散化

3)完全分散化的投资资产组合没有套利机会。

三个假设是相互关联的,APT模型是假定在市场上非系统性都被分散的组合中适用,所以单个资产因为其自身的非系统性风险,可能不能由APT模型定价,或者说在APT模型下定价不合理,或者说不能用APT模型解释其收益率。

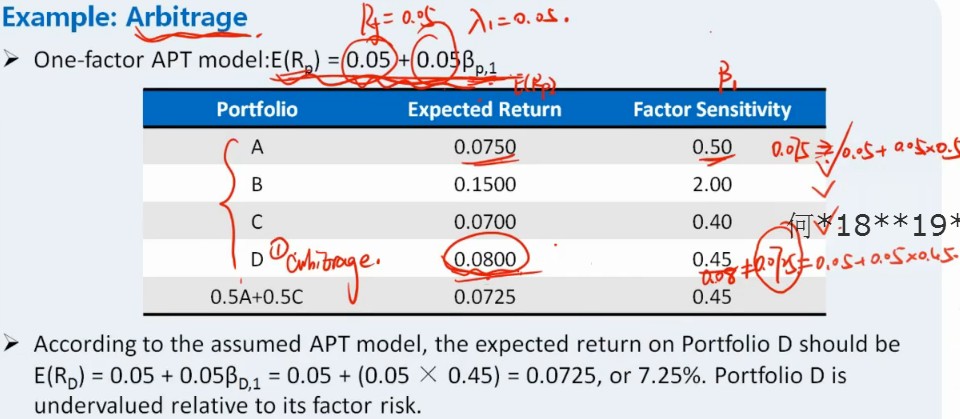

2.关于APT模型的应用

APT模型又叫做(law of one price),即同样的资产应该有相同的价格,否则就可以套利,而套利的过程就是使得价格趋近于一致的过程,从而确保了市场的均衡。

通过计算可以发现组合B收益率被低估,其组合价格偏高,结合A和C 可以构建B组合,从而实现套利。而不断卖出B组合的过程会使得B组合在市场价格下降,收益率上升,从而实现了价格的均衡。最终达到了一样的风险敏感度下价格的一致性。