老师好 在information ratio 中, Wb<0 是否指 在Benchmark portfolio 投资的weight 较小? 为社么在A 点上? 是否wb <0 的时候是用cash 是否然后IR 变小? 怎么理解这图 怎么记结论? 谢谢。

丹丹_品职答疑助手 · 2020年03月03日

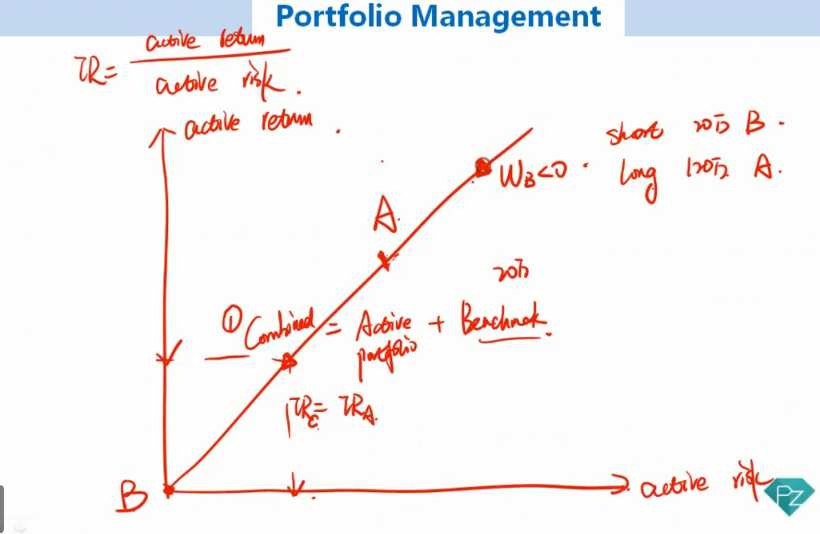

同学你好,本小题是information ratio 和 sharp ratio的对比

首先从图形上而言:

sharp ratio 横坐标 总风险 纵坐标 总收益 截距:无风险资产

information ratio 横坐标 active risk 纵坐标 active return 截距:benchmark

所以sharp ratio中表达的是投资组合和无风险组合的关系,在无风险组合和投资组合之间配比其sharp ratio不变;information ratio 表达的是投资组合和benchmark 之间的配比,在benchmark 和投资组合之间配比其information ratio 不变。

加入cash的投资组合的information ratio理解,从考试上不要求定量分析,只要求定性结论,同学可以这么理解:因为加入了无风险资产,本质上也是偏离了benchmark,所以active risk不一定下降,甚至有可靠由于减少了对可对冲资产的投资造成风险上升,但是active return一定下降,其information ratio会下降