请问下这个sell price为啥是100 呢?

是因为回归 par value 么?那么只是碰巧发行的时候是100 呀?

WallE_品职答疑助手 · 2020年03月03日

同学你好,

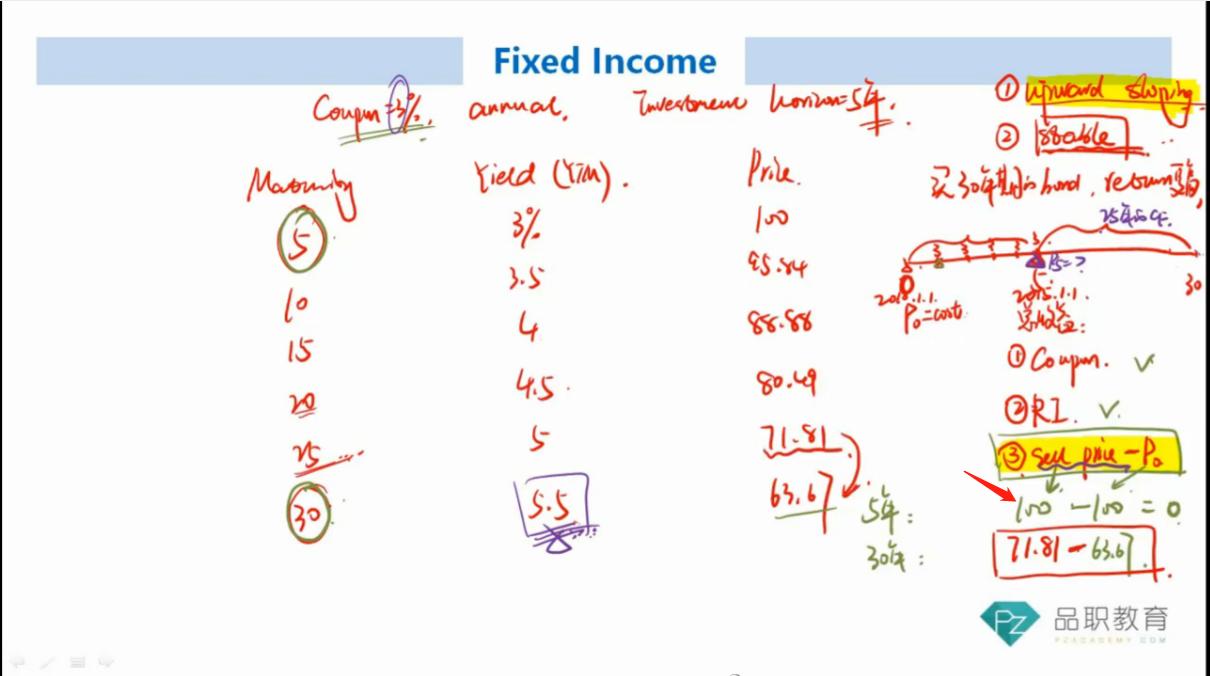

这一题的考点是Riding on the yield curve. 这里的coupon rate正好是3%和五年期的YTM一致,所以五年期的债券折现算出来的PV正好等于面值100。

如果你一开始买10年期的债券,只持有5年,获得的价差就为100-95.84 (10年期的债券现在卖95.84,五年后卖100)

如果你一开始买30年期的债券,只持有5年,获得的价差就为71.81-63.67

我叫仙人涨 · 2020年03月04日

这样的话就没有price risk了吧?既然都是assume stable curve ,差价也是固定的? 为什么老师说第这个三种投资方式比前两个多了price risk ?

WallE_品职答疑助手 · 2020年03月05日

做这样的策略是你自己假设收益率曲线是stable的,但实际情况可能并不是你假设的。所以在现实生活中做riding on the yield curve是面临price risk的。接下来老师主要是分析,如果按照你假设的stable yield curve是如何计算收益的。同学,这个点老师有说过哟。建议你碰到有问题的知识点,反复听一下对应的视频。