嗨,从没放弃的小努力你好:

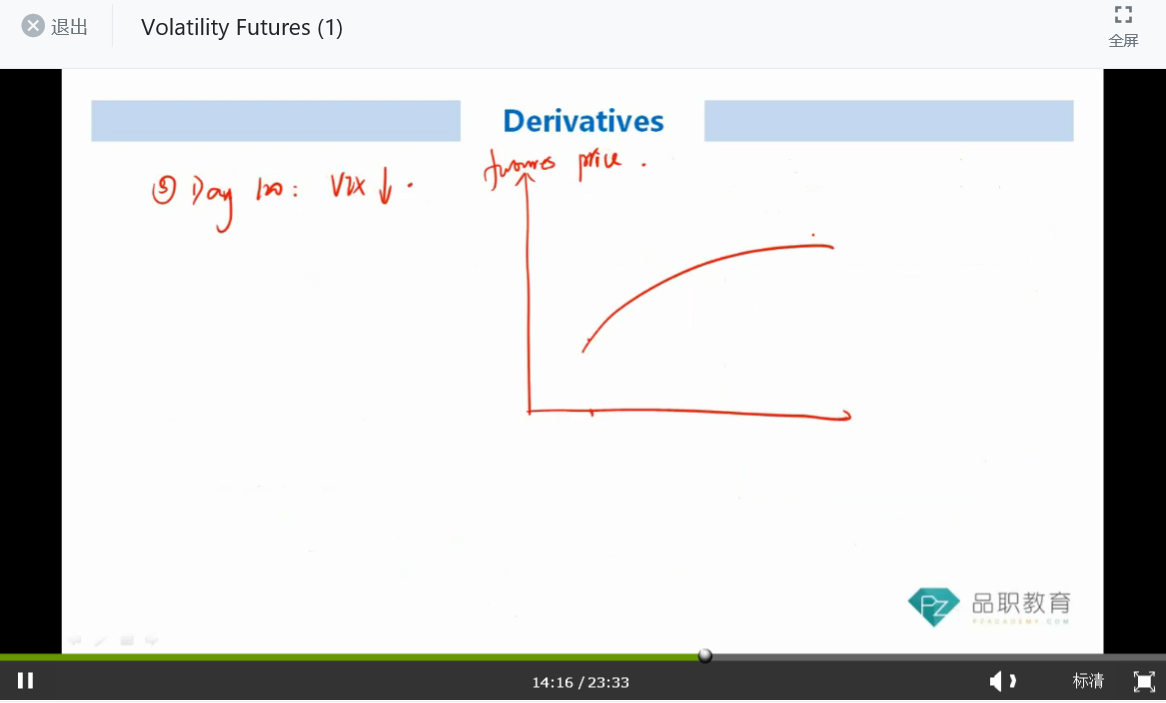

同学你好,这个120天时刻并不是说远期VIX下降哈,书上举这几个时间点并没有特殊的含义,只是想描述VIX合约呈现出的水平,backwadation和contango这三种不同的结构。我们看书上的截图,不论在哪个时间点,我们面对的都是这几个合约,对我们来说,近月合约都是Apr,远月合约都是Sep。

这几个例子想说明的意思也就是波动的影响往往是短期的,不论是波动变大还是变小,只会带来VIX近月价格较大的变化。

-------------------------------努力的时光都是限量版,加油!