讲义最后一道案例题的Q3和Q4,请您看下我这样分析得对不对~

美元组合,投欧元,把欧元hedge成美元,欧元是base currency, Rfx=R美元-R欧元

投欧元,把欧元hedge成比索,欧元是base currency, Rfx=R比索-R欧元

想问下, 投欧元不是持有欧元吗,怎么还叫把欧元hedge成美元呢? 有点没懂

谢谢

发亮_品职助教 · 2020年02月26日

嗨,从没放弃的小努力你好:

“美元组合,投欧元,把欧元hedge成美元,欧元是base currency, Rfx=R美元-R欧元”

理解正确。

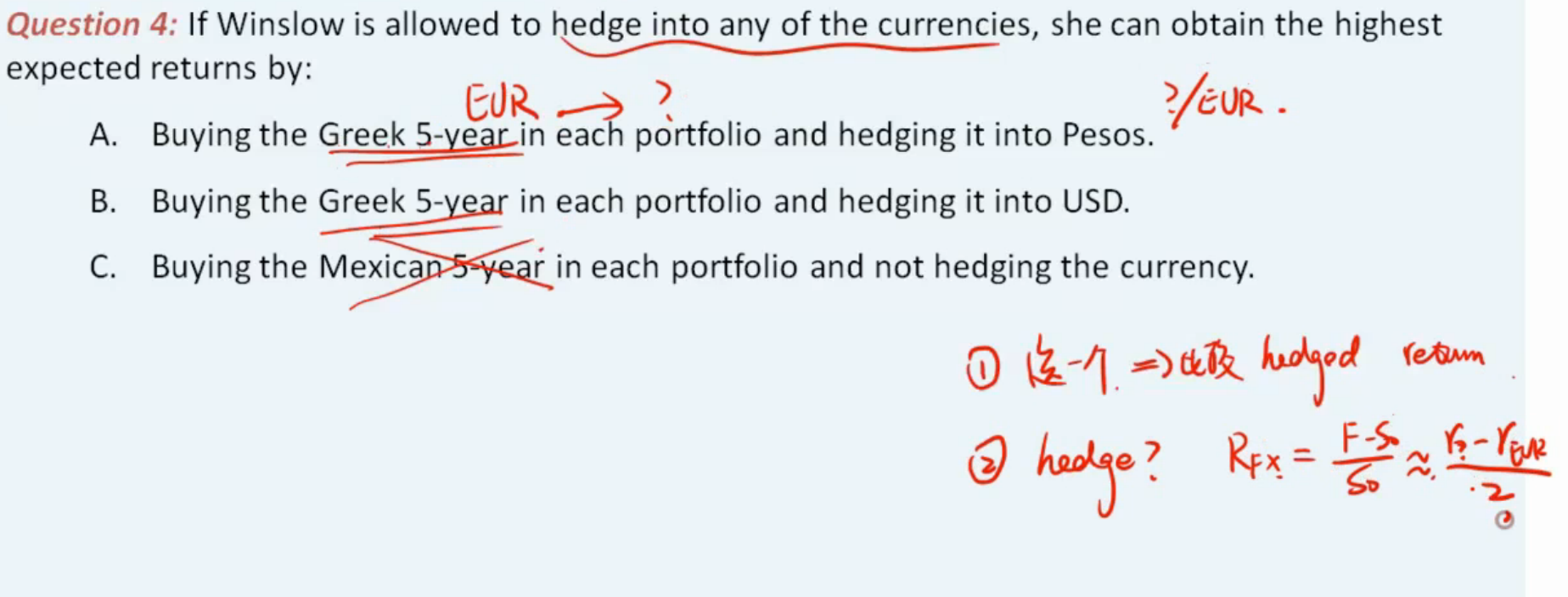

Q3是这样,给三个Portfolio投资外国债券,前期我们已经对比出来Greek bond的收益最高,所以我们给3个Portfolio都买Greek债券;

例如给USD Portfolio买了希腊债,因为是美元组合,所以期末投资期结束核算收益时,还是拿美元核算,所以期末涉及一个把EUR收益换回USD的过程。

这道题题干画框的部分,就其实对应两种换汇的方式,要么期初利用Forward约定好期末的换汇汇率,换汇的收益为:Rfx=(R美元-R欧元)/2,算下来收益是0.625%,这就是Hedging into Portfolio's base currency

要么,我们就不Hedge,投资期末用市场的即期汇率换汇,换汇的收益是题干给的汇率升贬值信息,题干说了欧元相对美元升值1%。

对于USD Portfolio,显然我们不Hedge好,因为不Hedge,期末用预期汇率把EUR换成USD,收益更高是1%;

所以,期末换收益时,要么用Forward hedge,要么用期末即期汇率换,至于用哪个,就看哪个收益更高。

“想问下, 投欧元不是持有欧元吗,怎么还叫把欧元hedge成美元呢?”

如上面的分析,对于USD账户,投资欧元债券、期末一定要把EUR的收益换成USD的收益;如Q3的题干所说,我们要么用Forward把EUR hedge成USD来换,要么就是用期末的即期汇率换。

Q4的换汇思路会更加复杂一点。

Q4是这样,我们已经选择出来的Greek bond是最优,所以给所有的Portfolio投资了Greek EUR债券。

题干说了:is allowed to hedge into any of the currencies,也就是可以把EUR债券的收益Hedge成任意货币;

那对于USD Portfolio来说,投资的这支Greek bond,我们可以先Hedge成比索,相当于利用Forward投资了比索这个外汇,获得的收益是:

(R比索 - R欧元)/2 = (7.10%-0.15%)/2 = 3.475%;所以用Forward投资比索,能额外获得3.475%的收益;

但是毕竟还是USD portfolio,期末的比索还要换回USD,根据题干信息,期末比索相对USD贬值1%,所以用期末的即期汇率换回USD,损失1%;

这样我们哪怕不考虑债券投资收益,对于USD账户,仅仅是先用Forward投资比索,然后再换回USD,给USD账户带来的净收益是:3.475% - 1% = 2.475%

经过这么操作,能额外带来2.475%的收益,所以对于USD账户,是买了希腊债,Hedge成比索能带来最优的收益。

同理,可以分析,EUR、GBP两个账户,也是Hedge成比索带来的收益最高。

-------------------------------

努力的时光都是限量版,加油!