老师您好~

右下角部分何老师的笔记写的是2m

题目中已知每个头寸不能超过1m

为什么还要假设购买2m呢

提前感谢您的解答~

发亮_品职助教 · 2020年02月28日

嗨,努力学习的PZer你好:

Hi, Winnie,前面的回复有点问题。

这里是这样,我们期初的头寸是Buy German 10s;经过分析之后,发现更好的策略是Sell German 10s;

这道题是不允许Outright short postition的,也就是不允许做空,但是是假设组合内的头寸要多少有多少,可以任意卖;买卖的限制为1million

所以,期初最优的头寸是Buy 1 million German 10s;期末最优的是Sell 1 million German 10s,来回可以Free up 2 million。

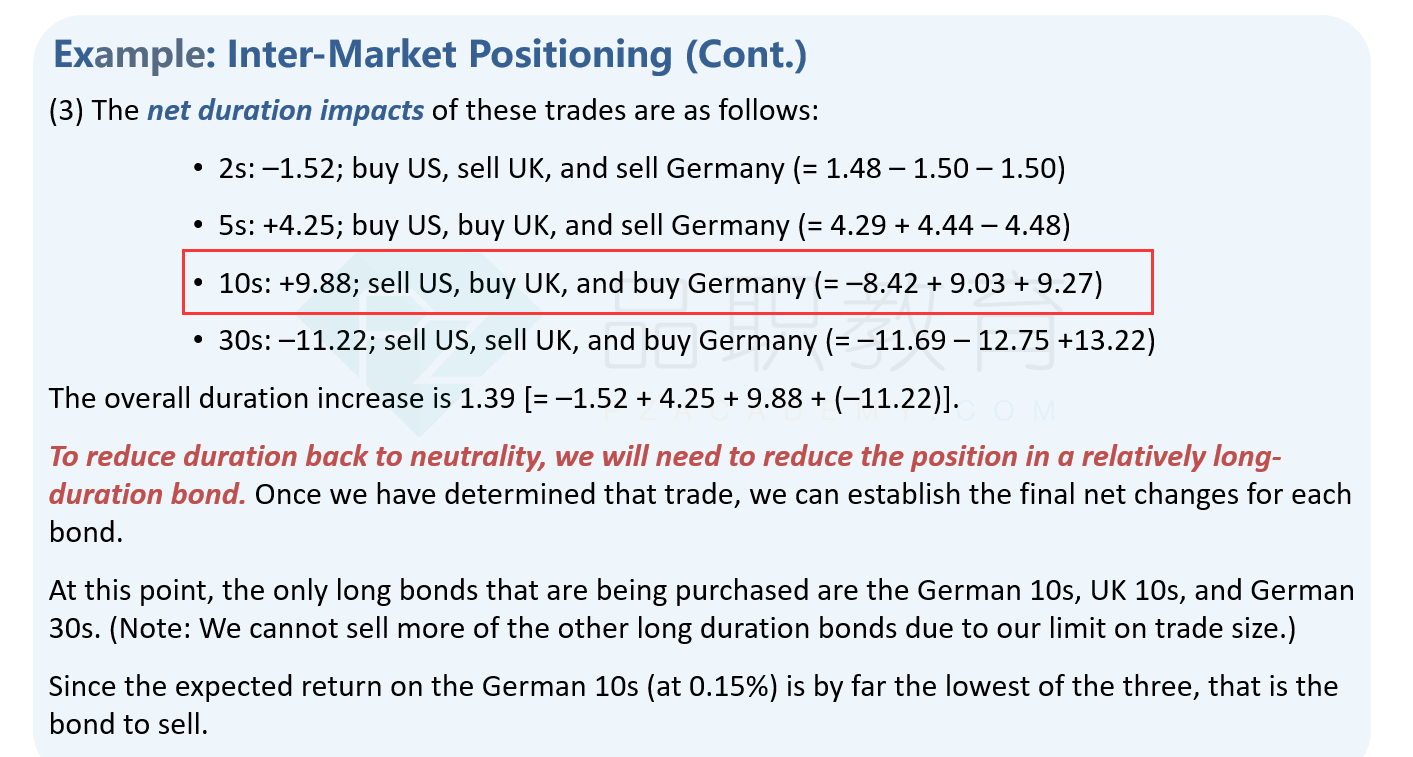

从原版书截了提问中的关键信息:

Set the maximum position in any bond at ± $1 million

The investment policy statement governing this portfolio prohibits outright short positions, but the portfolio holds sufficient amounts of each bond that there is no real constraint on sales of any particular bond

-------------------------------

加油吧,让我们一起遇见更好的自己!

发亮_品职助教 · 2020年02月26日

嗨,爱思考的PZer你好:

“右下角部分何老师的笔记写的是2m

题目中已知每个头寸不能超过1m

为什么还要假设购买2m呢”

这道题是这样,他每个头寸的限制是正负1million:the limitation of trades to ± $1 million sizes,也就是还允许我们做空1million。

我们这道小问的起点是这些组合:

所以,起点是Buy 1 million Germany 10-year

现在经过我们的分析发现,买Gernmany 10-year不太好,所以我们把他卖完,买入UK 2S与UK30S的组合;

原来的头寸是+1million Germany,卖掉之后获得1million cash,同时,我们还可以再卖1million,依然满足头寸是正负1million的限制;

于是,卖掉原有的1million,再加上做空的1million Gernmany 10s,一共获得2million,用这2Million来构建UK 2S/30S的组合。

参考下页讲义:

-------------------------------

努力的时光都是限量版,加油!