问题如下图:

选项:

A.

B.

C.

解释:

请问Statement 1里怎么理解 “CDOs do not provide much diversification benefit compared with corporate bonds”

发亮_品职助教 · 2020年02月24日

嗨,从没放弃的小努力你好:

“请问Statement 1里怎么理解 “CDOs do not provide much diversification benefit compared with corporate bonds””

是的,差不多就是LY童鞋的解释。

注意,这句话说的是:Much diversification;也就是提供充分分散化的效果。

首先CDOs的底层资产还是公司债,由于是把一堆公司债打包在一起,CDOs在公司债的层面上,能起到一定的分散化效果,分散掉了某个特定公司债的Individual risk;但是这个分散化的效果,也仅仅是限于公司债的层面;

所以,如果我们把CDO和公司债投资在一起,构成Portfolio,能提供的分散化效果非常有限,我们的Exposure仍然是公司债;完全不是Statement 1里面说得Much diversification;

如果要提供充分的分散化,就需要在不同资产大类之间的组合,而不是仅仅限制在公司债的Pool里。

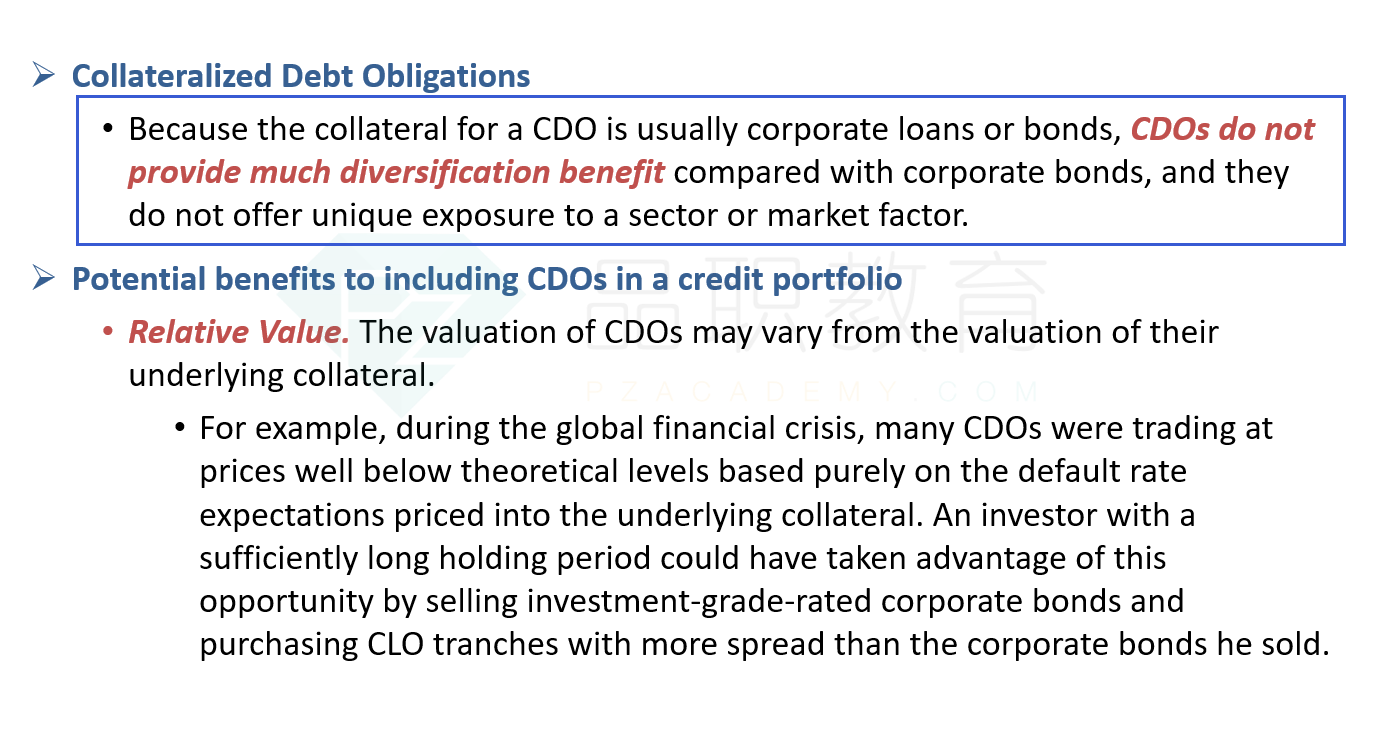

这句话是原版书原句,参考下页:

-------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

cccharlene · 2020年10月26日

老师,不应该是CDO v.s. Corporate bonds, 怎么会是把CDO和公司债“投资”在一起,构成Portfolio?我还是不理解“CDOs do not provide much diversification benefit compared with corporate bonds” 这句话为什么是对的。请教。

NO.PZ2019103001000089 C就是由许多公司债券组成的资产池,底层资产是一堆债券,有可能是各种行业、企业发行债券的混合,分散化效果是不是比公司债好?

NO.PZ2019103001000089 请问statement3为什么是对的?correlation只指哪两个的相关性?

NO.PZ2019103001000089 根据No.PZ2018120301000066 (选择题)这道题,里面提到了statement 2的原句,是正确。这道题为什么不选呢?

Statement 2 is correanstatement 3 is wrong Statement 1 is correanstatement 3 is correct. 答案C is corre解析Strucurefinanciinstruments的概念考查 解析三个Statement都正确,为原版书原句。考试对这部分的要求是了解即可。.Statement i中,为什么C没有提供特别的市场封信因子 cret risk int risk这些都是市场风险因子啊

关于第二问,什么是coverebon