开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

cqzzer · 2020年02月20日

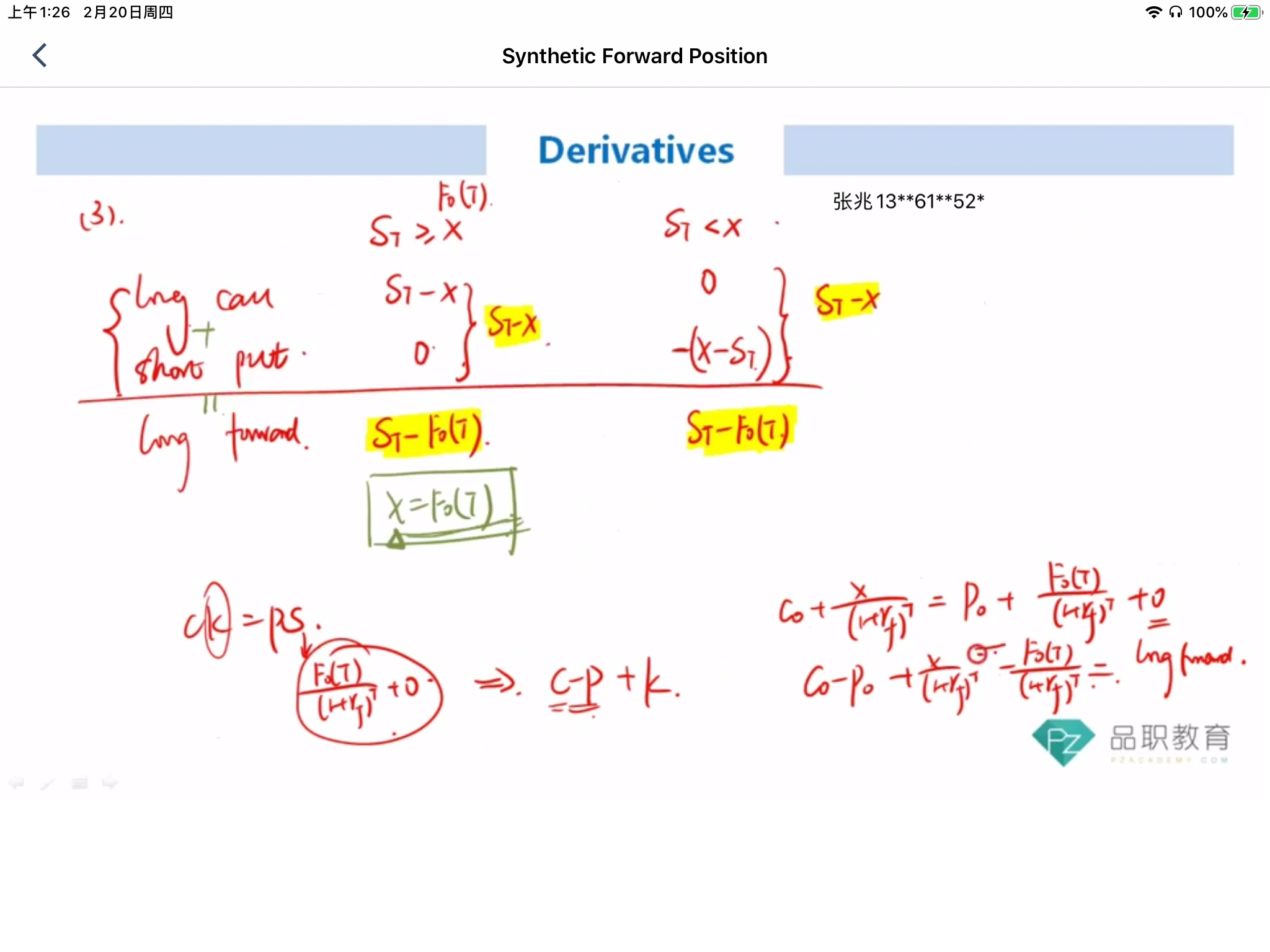

在衍生reading 15,第3个视频,synthetic forward position里(视频二倍速05:52),何老师说C+ X/(1+r)=p+F(1+f)+0

请问为什么s等价于F(1+f)+0?

我记得二级里都是说,持有stock等价于未来以forward price购买stock再折现到现在。那么后面多个0是啥意思?

xiaowan_品职助教 · 2020年02月20日

同学你好~何老师在这里想表达的意思是,forward合约在0时刻的value是0,所以把其他项移到等式左边,刚好就是我们组成forward合约的期权组合。这里老师是用put-call parity 是用来帮助记忆的~