开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

tqcsummer · 2020年02月18日

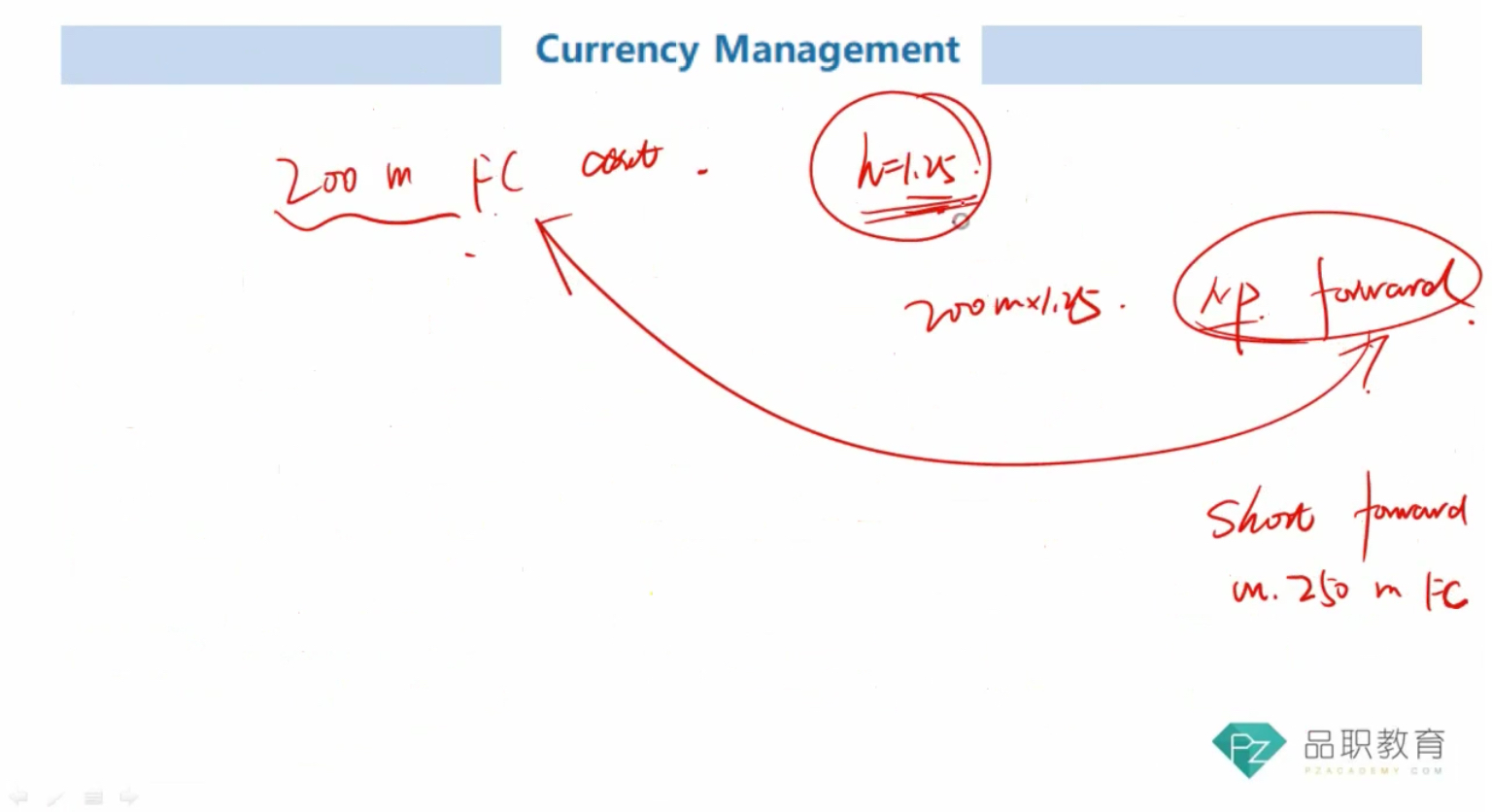

这个方法提到的hedge本币DC收益是不是用FC forward合约hedge?为什么还会牵扯到第二张图中讲到的用FC头寸的forward合约现货头寸来对冲Foreign currency asset的头寸?现在用外币forward合约不是为了hedge Rdc?

xiaowan_品职助教 · 2020年02月19日

同学你好,MVHR的方法是通过数学的手段找到对冲工具和被对冲对象(现货)之间的数量关系,你截取的两张图是老师上课针对这种方法讲的两个不同的举例。以第二张为例,我们要对冲FC资产,就是担心FC贬值,担心什么,就做这件事发生时可以获得收益的操作,那么我们就要short FC forward,这样如果FC贬值,我们的对冲工具可以给我们带来收益。