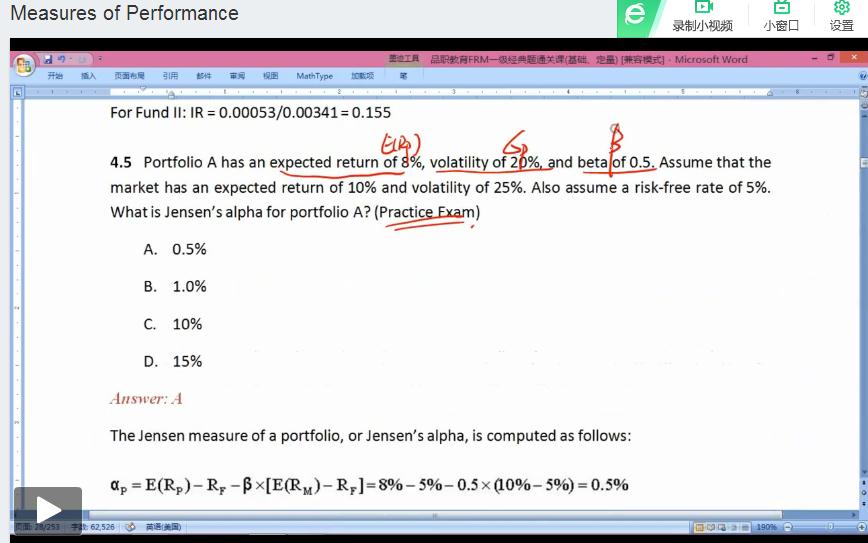

CAPM算出来的不就是E(Rp)吗?为什么不直接减去8%?不懂

Shimin_CPA税法主讲、CFA教研 · 2017年10月25日

CAPM: E(Rp)=Risk Free Rate + Portfolio Beta * (Market Return − Risk Free Rate)=5%+0.5*(10%-5%)=7.5%

Jensen's alpha = Portfolio Return − E(Rp)=8%-7.5%=0.5%.

不是用CAPM求出的数减8%,而是用8%减去CAPM求出的数。

轧称的棉花糖 · 2017年10月25日

我是觉得E(Rp)就是组合预期收益率,而CAPM求出来的也是。不知道为何要用二者相减。我看课件说的是减去CAPM预测的。但是E(Rp)也不是actual return啊?

Shimin_CPA税法主讲、CFA教研 · 2017年10月26日

Jensen's alpha衡量的是超额收益。你可以把E(Rp)看作是基金经理通过主动投资获取的收益率(实际期望收益率),CAPM求出来的是因承受市场风险得到的收益率。