问题如下图:

选项:

A.

B.

C.

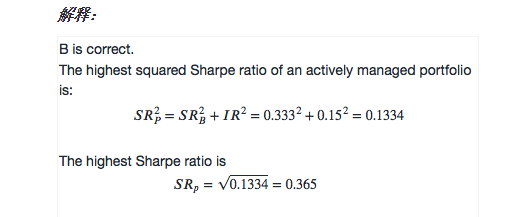

解释:

本题解析里面是不是少了表格呀

NO.PZ2015121810000012问题如下Whis the maximum Sharpe ratio tha manager cachieve combining the S P 500 benchmark portfolio anthe Ingo FunA.0.333B.0.365C.0.448 B is correct.The highest squareSharpe ratio of actively manageportfolio is:SRP2 = SR+ IR2 = 0.3332 + 0.152 = 0.1334The highest Sharpe ratio isSRp = 0.365考点Sharpe ratio解析 求得是Ingo Funbenchmark组合后的maximum Sharpe ratio。由于combineportfolio的IR不受激进程度的影响,因此无论当前的active risk是否处于optimamount,IR的值不变。代入公式SR2=SRB2+IR2=0.3332+0.152=0.1334SR^2=SR_B^2+IR^2=0.333^2+0.15^2=0.1334SR2=SRB2+IR2=0.3332+0.152=0.1334因此,SR=0.365。 老师,您好,表里的数据active return是1.2%,active risk是8%,IR并不等于0.15呀,而是0.125,这是为什么?

NO.PZ2015121810000012 SR²=SRB²+IR²,这个公式在强化串讲里没提到过啊,这个公式的原理是什么?

NO.PZ2015121810000012 我想问一下这个公式的适用场景?就是SR的平方这个

NO.PZ2015121810000012 投资组合和benchmark结合的portfolio里,不受benchmark权重的影响,算出来的sharp ratio都是一样的,这样的话何来“maximum Sharpe ratio”;只有optimactive risk才应该说“maximum”吧

老师您好 题目侥幸答对 但我有两个问题 问题1 想问一下A哪里错了 我重听了一遍课这里还是疑惑 不是说sharpe ratio不受leverage的影响吗 为什么计算过后sharpe ratio的值发生改变了变成0.365呢。我的理解是所谓的不受leverage影响是与Rf资产做组合,但这里是与Benchmark做组合,因此有变化变为了0.365,那如果题目改成与rf组合则还是A吗? 问题2我只记得Information Ratio不受aggressive的影响,sharpe ratio也不受此影响吗?具体来说怎么体现呢? 谢谢老师