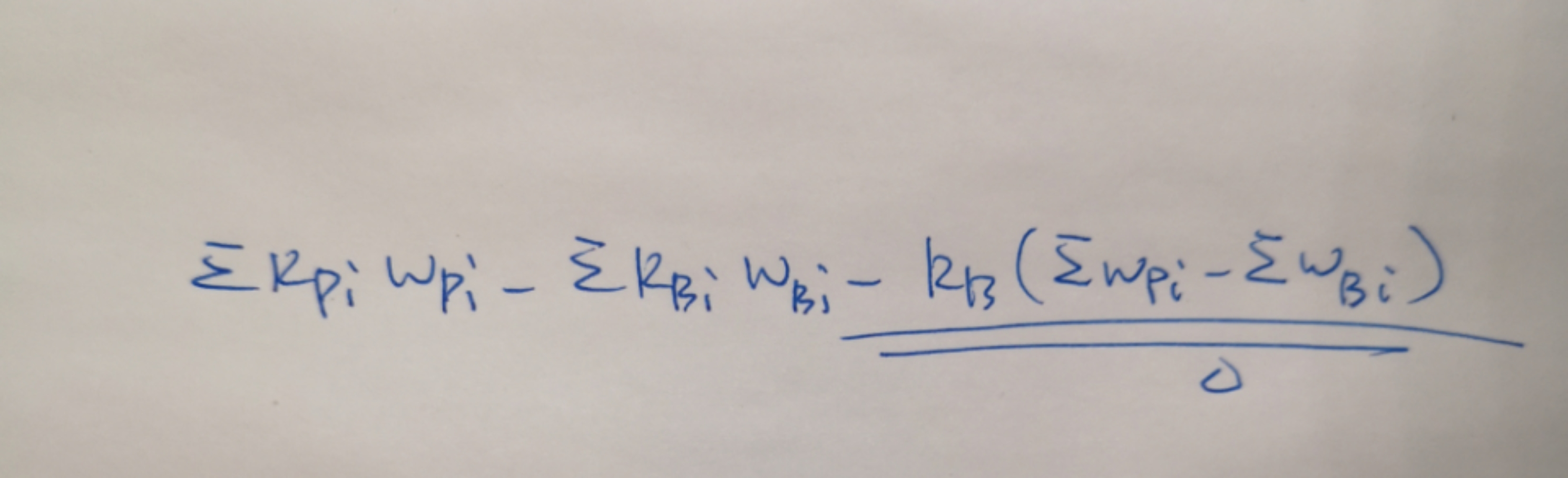

老师好,CFA三级中trading R35里讲到performance attribution中关于equity的"The Brinson Model",我觉得基础班讲解有问题,李老师说到关于asset allocation的计算有一个升级的模型,是用(RBi-RB)*(WPi-WBi)代替RBi*(WPi-WBi)最终得到的总和依然是RP-RB,这个推导有点问题。如下图:

但这里两项一个是wp的加总一个是wb的相加,RB左边不一样,不可以直接消除的。我觉得如果调整了allocation的计算方式,最终得到的结果不是RP-RB,而是会减去一个小尾巴,如下图:

请老师指导,谢谢。