开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小范范 · 2020年02月13日

* 问题详情,请 查看题干

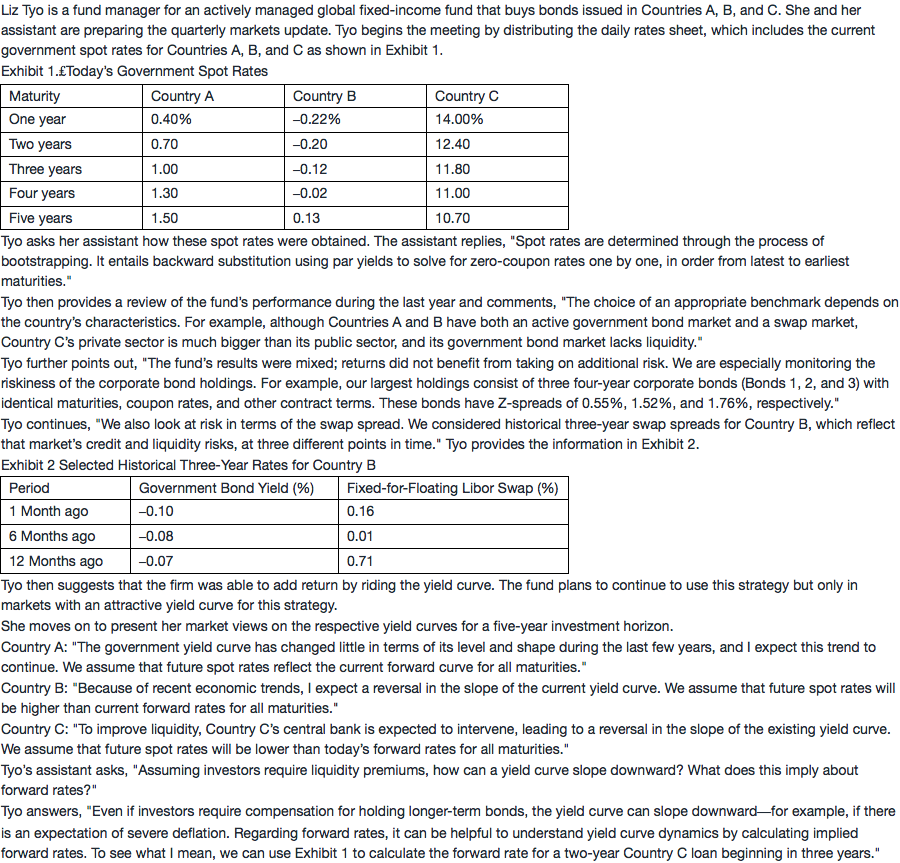

问题如下图:

选项:

A.

B.

C.

解释:

老师,这道题没有懂是什么意思,可以帮忙讲解下么?谢谢

吴昊_品职助教 · 2020年02月13日

这道题就是让我们求的是最低的swap spread,swap spread=swap rate-government bond yield。分别把三个期限的swap spread求出,比较一下即可。一个月前的swap spread=0.16%-(-0.1%)=0.26%;六个月前的swap spread=0.01%-(-0.08%)=0.09%;十二个月前的swap spread=0.71%-(-0.07%)=0.78%,因此,最低的swap spread是六个月前的。

bonyiel么会是负数呢?