开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小范范 · 2020年02月13日

* 问题详情,请 查看题干

问题如下图:

选项:

A.

B.

C.

解释:

老师,这道题是什么意思?既没有读懂题也不记得是哪个知识点,请老师指点,谢谢

吴昊_品职助教 · 2020年02月13日

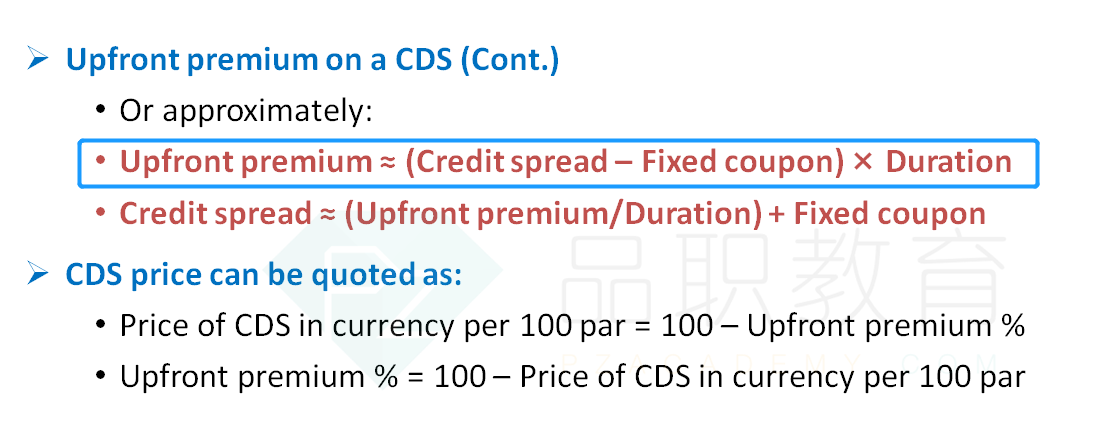

这道题求的是CDS的upfront premium,基础班讲义P284页。表格1中有credit spread=700bps=7%,coupon rate=5%,duration=7.代入下图中画框的公式即可求出upfront premium=(7%-5%)×7=14%

NO.PZ201701230200000604问题如下4. Baseon Exhibit 1, the upfront premium a percent of the notionfor the C protection on KanCorp. woulclosest to:A.2.0%.B.9.8%.C.14.0%. C is correct.approximation for the upfront premium is (Cret spre– Fixecoupon rate) × ration of the C. To buy 10-yeC protection, em Aisors woulhave to papproximate upfront premium of 1,400 bps [(700 – 500) × 7], or 14% of the notional.A is incorrebecause 200 bps, or 2%, is rivetaking the simple fferenbetween the cret spreanthe fixecoupon rate (700 – 500), ignoring the ration component of the calculation. B is incorrebecause 980 bps, or 9.8%, is the result of ving the cret sprethe fixecoupon rate anmultiplying the ration of the C [(700/500) × 7]. 这个14%是不是累计的概念,每年要多付的还是2%