发亮_品职助教 · 2020年02月11日

嗨,从没放弃的小努力你好:

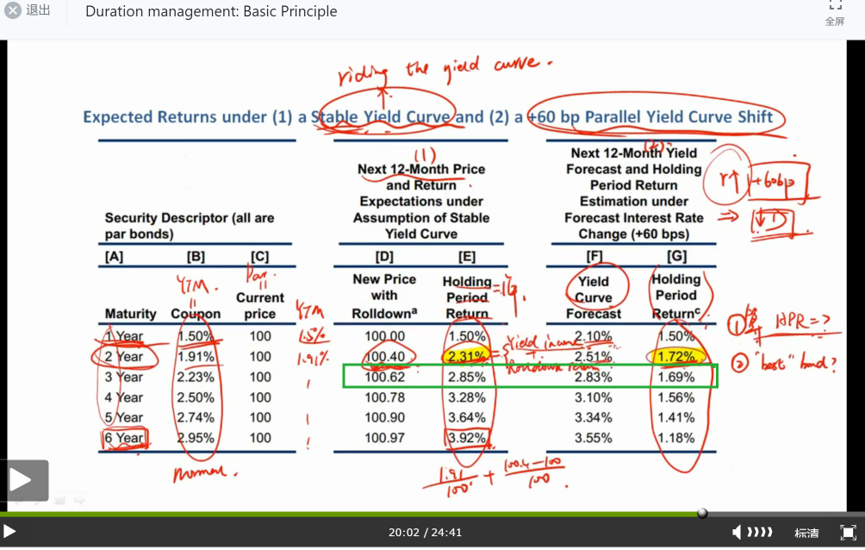

过程是一样的,要结合前面一页讲义里的Effective duration数据;

我们预测收益率曲线上升60bps,因为利率的变化发生在未来12个月后,所以我们应该用一个未来的Duration数据。

前面的表格给出了Begginning effective duration,这个是期初数据,不能用;

同时给了Ending effective duration,这个Duration数据对应的是利率发生改变时的数据,于是我们用他。

三年期债券的Duration为1.930,利率变动60bps,债券的价格变动:

0.006 × 1.930 =1.158%,因为是利率上升,所以知道债券的价格下降1.158%;

当收益率曲线Stable时,原本债券的收益是2.85%,但是现在收益率曲线发生改变,债券的价格下降1.158%,所以综合可以求得债券的收益率为:

2.85% - 1.158% = 1.69%

其他期限的求法同理。

-------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!