老师您好,没太明白为啥fixed rate bond可以拆成如下两种??谢谢!

发亮_品职助教 · 2020年02月11日

嗨,从没放弃的小努力你好:

“没太明白为啥fixed rate bond可以拆成如下两种??”

这个还比较复杂,对应的就是Structured prodcuts,这个应该算是一个学科了,会用到一系列衍生品来转换头寸。

起点不一定是Fixed-rate bond,起点有可能是Floating rate bond,再通过其他衍生品的转换合成Inverse floating。

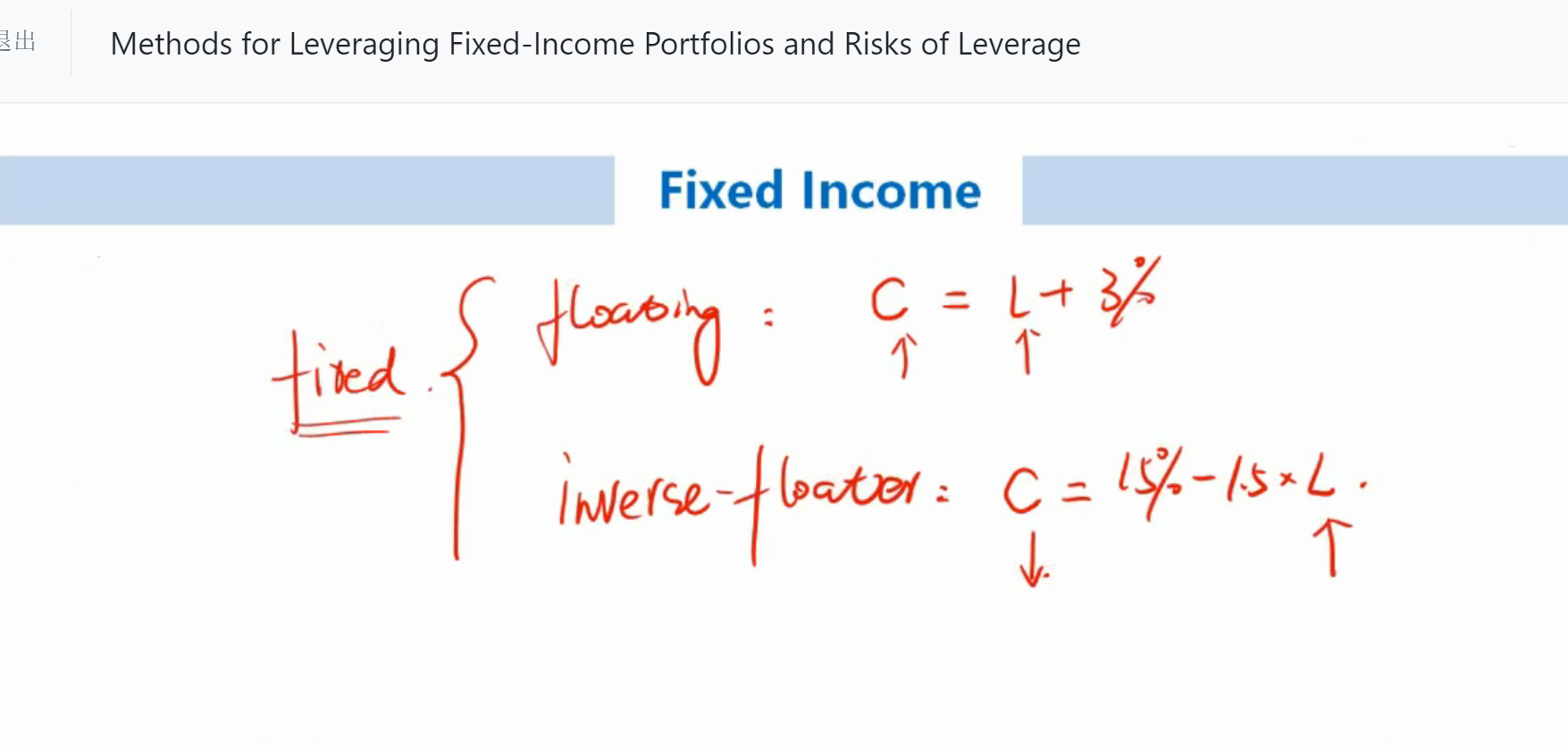

起点是Fixed-rate bond的话,可能会用到Swap来拆分,简单举例如下:

发行人购买了Fixed-rate = 8%的债券,所以每年的现金流流入是8%;

发行了两支浮动利率债券:一支(Libor+3%)、一支(1.5%-1.5Libor),所以每年需要净支付:4.5% - 0.5Libor的现金流

现在每年流入的现金流是8%,流出的是4.5%-0.5Libor,发行人面临一个0.5 Libor的头寸,这时候可以签一个Swap,假设Swap是收到0.5 Libor,支付3%的固定利率;

所以现在的现金流变成了:收入 8 % + 0.5 Libor

支出: 4.5% - 0.5Libor + 3% = 7% - 0.5Libor

收入扣减掉支出后净收益为:1%;

所以投行买入8%的固定利率债券,经过这么转换就发行了2支浮动利率债券,同时还能给自己留1%的Coupon,可以不承担利率风险就赚1%的Coupon

为什么能收到0.5的Libor呢?

假设债券的面值是Par,那就是我们签订Swap时,把Swap的Notional principal定为0.5 par,这样Swap收到的Coupon就是0.5 Par × Libor了。

而发行的两支浮动利率债券,支付的总Coupon现金流为:(4.5%-0.5Libor)×Par = 4.5% Par - 0.5 Par × Libor,这样对于投行,0.5 Par × Libor的利率头寸可以抵消掉,剩下就净剩固定利率的Coupon了。

上面是一个简单的例子,实际可能会有更加复杂的模式。

-------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!