老师,对于基础班讲义里面的例子,一年和两年的零息债券,我可以这么理解吗?

对于riding the yield curve, interest rate stable意味着站在零时刻第一年的spot rate是1%,第二年的forward rate 也是3.001%,而实际上第二年的future spot rate 也是1%(因为是stable yield curve),forward rate大于future spot rate,所以卖出套利?

HUANGy · 2020年02月08日

老师,对于基础班讲义里面的例子,一年和两年的零息债券,我可以这么理解吗?

对于riding the yield curve, interest rate stable意味着站在零时刻第一年的spot rate是1%,第二年的forward rate 也是3.001%,而实际上第二年的future spot rate 也是1%(因为是stable yield curve),forward rate大于future spot rate,所以卖出套利?

吴昊_品职助教 · 2020年02月08日

嗨,爱思考的PZer你好:

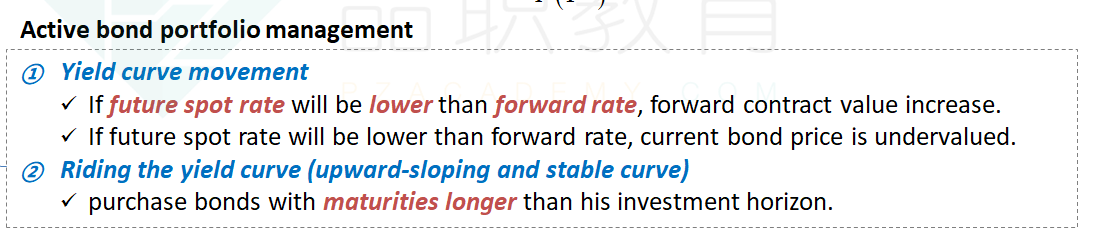

你把两种active投资策略混在一起了。我们在active投资这里学习了两种策略。第一种是yield curve movement,也就是基金经理根据自己对future spot rate的预期,比较future spot rate和forward rate的大小来进行积极主动的管理。第二种是riding the yield curve,riding the yield curve不牵扯到你说的这些。 Riding the yield curve收益的来源:就是在Upward sloping,Stable yield curve的情况下,随着时间的流逝,一个长期债,变成了一个较为短期的债券。然后因为收益率曲线是向上倾斜的,所以给债券定价的利率从长期债券的高利率,变成了较短期债券的低利率因为债券定价的利率降低,所以会使得债券的价格上升,产生Capital gain,这就是Riding the yield curve的收益来源。

Riding the yield curve收益的来源:就是在Upward sloping,Stable yield curve的情况下,随着时间的流逝,一个长期债,变成了一个较为短期的债券。然后因为收益率曲线是向上倾斜的,所以给债券定价的利率从长期债券的高利率,变成了较短期债券的低利率因为债券定价的利率降低,所以会使得债券的价格上升,产生Capital gain,这就是Riding the yield curve的收益来源。

-------------------------------努力的时光都是限量版,加油!