嗨,爱思考的PZer你好:

“这句话应该错在“wider”吧?”

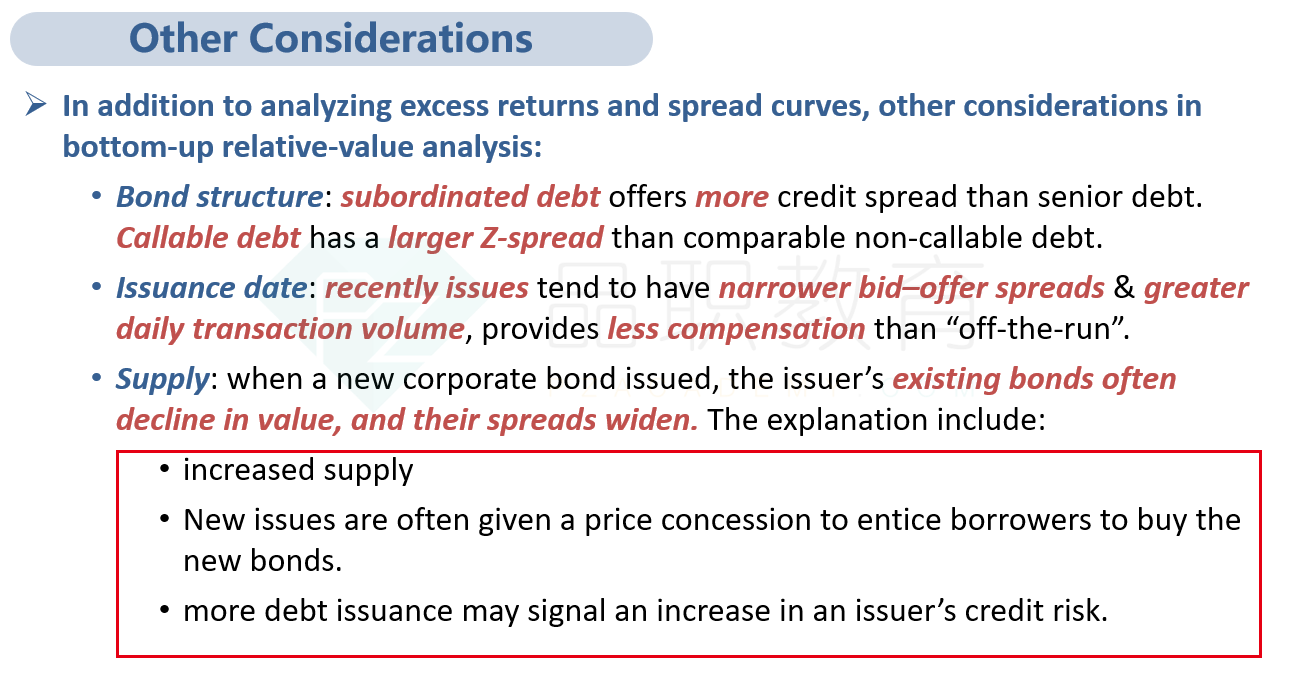

是的,这里有点问题,关注点应该在Wider上,是Wider写反了,应该是Smaller。

“应用的知识点是:on-the-run的债券比off-the-run的债券的流动性更好,因此wider应该是tighter,是吗?”

是的

“新发行---也可以理解为债券的供给增加,那么会不会导致债券价格下降,spread上升?”

会的。新发行债券会使得公司所有的债券Spread上升。

理解如下:

1、债券的供给增加,但是资金的供给基本稳定,为了让新债券顺利新发行出去,往往会有一个Price concession来吸引投资者,因为新债券价格打折,意味着投资新债券提供的Yield更高。这样的话,也意味着新发行债券的Spread上升了。

但是,新债券也是公司所有债券的“Benchmark bond”,新债券的Spread上升之后,公司所有的Existing bond,会以这个新Spread为基准进行重新定价。

所以,公司发行新债券,使得债券的Spread上升,这个比较的基准是公司过去的Spread。

但是,因为新债券依然流动性更好,过去的Existing bond虽然以新的Spread为基准进行定价,但是过去的债券相比更加 illiquid,于是在新Spread的基础上,定价时还额外有一个Liquidity premium。

这样的话,新发行债券使得公司整体Spread上升,但新债券的Spread与旧的Existing bond的Spread相比,新债券的Spread依然更小。

2、公司发行新债券,意味着公司杠杆上升,那对于公司所有的债权人来说,公司的违约概率上升,于是,公司债券所有的Spread都上升。

这样的话,就是新债券在发行时,会以一个更高的Spread定价,而公司其他所有的Existing bond都会以这个新Spread重新定价。所以往往公司新发行债券时,已有的Existing bond的价格都会下跌。

同时,因为新债券的流动性更好,老债券在定价时,依然会考虑一个额外的Liquidity premium,所以新债券的Spread依然小于旧债券的Spread。

所以比较基准不同:

发行新债券,使得公司Spread上升,这是和公司以前的Spread相比;

On-the-run债券的Spread永远是小于旧的Existing bond的Spread,原因是On-the-run债券的流动性更好,这是新债券与旧债券Spread之间的比较。

两个并不冲突。

-------------------------------

努力的时光都是限量版,加油!