发亮_品职助教 · 2020年02月05日

嗨,从没放弃的小努力你好:

理论上向下弯曲也算曲线的“弯曲”,但这种不是常态。

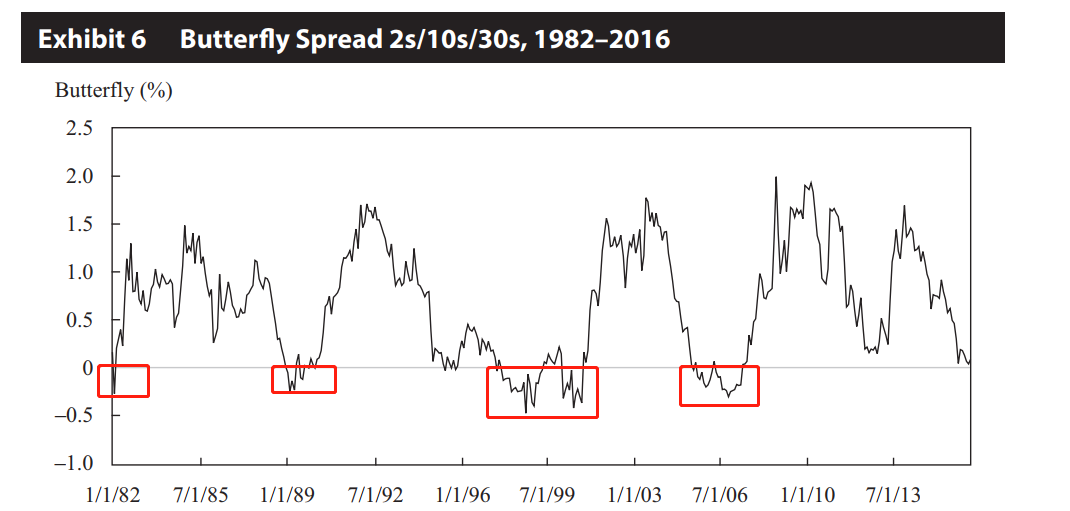

More curvature就只用记向上更加弯曲。在Reading 20我们学过一个Butterfly spread,他就是专门衡量收益率曲线的弯曲程度的,计算公式为:

Butterfly spread = 2× Mid-rate - Long-term rate - Short-term rate

并且计算下来的数值越大,代表曲线越弯曲(More curvature);所以只有中期利率相对上升,才能使得减下来的值变大,所以就是中期利率相对长短期更高,代表More curvature。如下图:

原版书也是给出了Butterfly spread在过去30多年的情况,只有很少的时间段,出现了向下“弯”的情况,所以这种向下弯的情况不要记,如果要考向下弯的情况(概率很小),题目肯定会说清楚的,分析思路和向上弯是一样的。

所以只用记More curvature是Barbell更好即可,这个也是原版书给的结论,符合协会的考查逻辑:

-------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!