问题如下:

5. Is Chang’s Statement 1 correct?

选项:

A.

Yes.

B.

No, because the model’s F-statistic will not be biased.

C.

No, because the model’s t-statistics will not be biased.

解释:

A is correct.

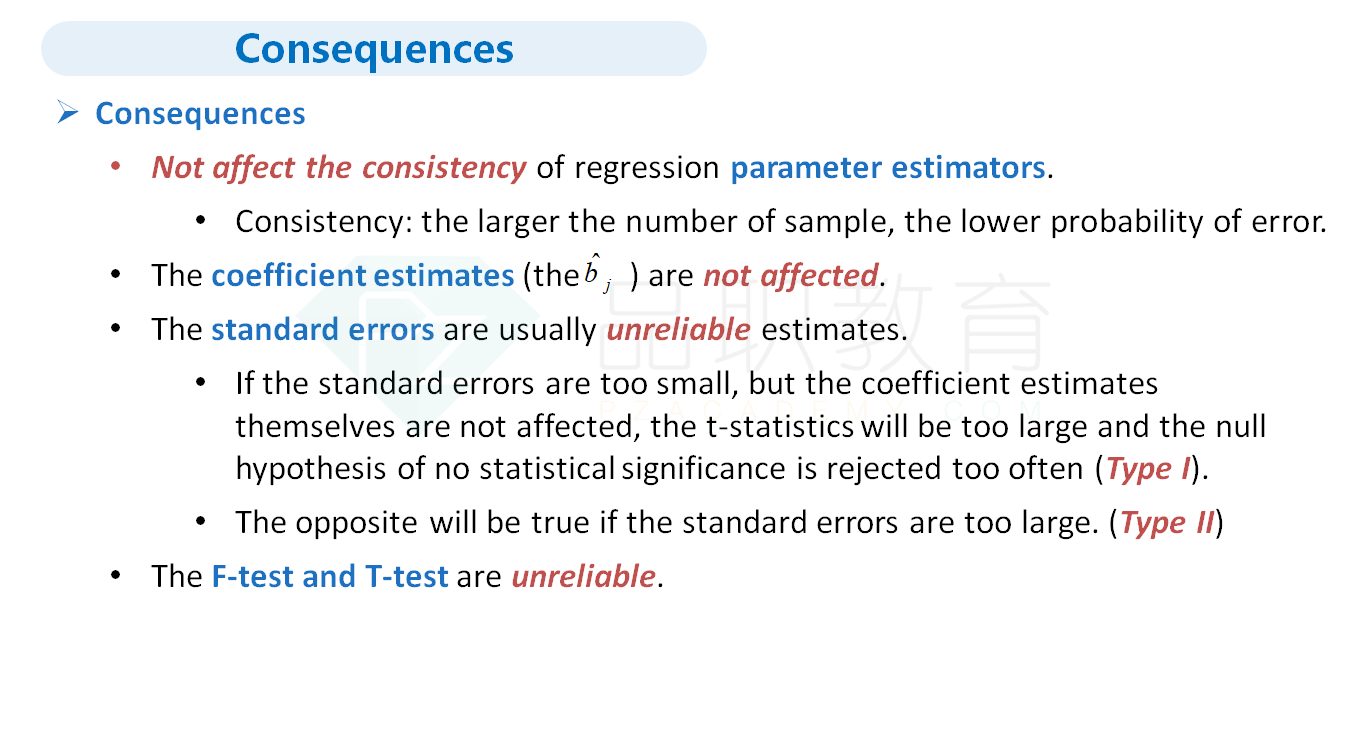

Chang is correct because the presence of conditional heteroskedasticity results in consistent parameter estimates, but biased (up or down) standard errors, t-statistics, and F-statistics.

麻烦老师解释一下这道题,谢谢