开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

我叫仙人涨 · 2020年01月28日

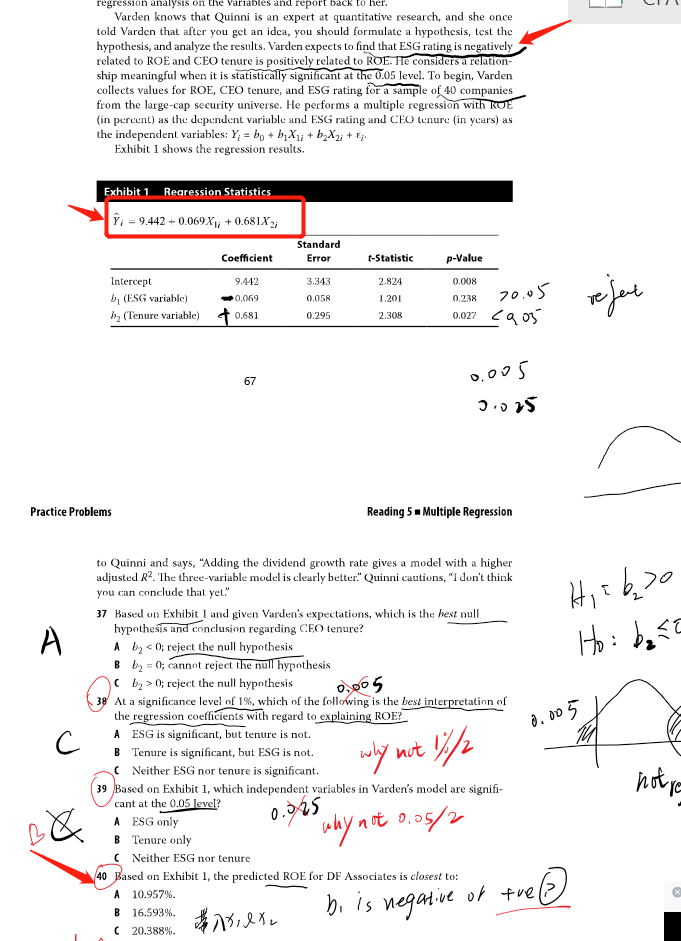

题目说是negatively correlated to ROE , 但是题目一直把b1 作为positive 来用? qns 40题目也是?

我叫仙人涨 · 2020年02月04日

那您看那40题,基于表1和题干的0.05,应该拒绝intercept和b2,只用b1留下来估计才对呀?

星星_品职助教 · 2020年02月05日

估计Y是根据回归出来的方程去预测,只要有方程就可以预测,这是预测Y的考点。对于预测的结果是否准确,需要对方程系数做假设检验,这是另一个考点了。

我叫仙人涨 · 2020年02月11日

所以题目让求Y就直接用公式就好了是么?不用管系数是否显著~

星星_品职助教 · 2020年02月12日

对

星星_品职助教 · 2020年02月04日

同学你好,

negative correlated 是Varden希望发现的结果。并不是数据得到的实际结果,所以为了验证他的想法是否准确,才需要对模型进行假设检验。