有关riskless bond和short put option那里,推导到K-P=S-C,S-C为covered call这里是理解的。之后covered call为何为short put不太理解了,另外如果S-C为short put,为何又多出来一个riskless bond呢?

Olive_品职助教 · 2020年02月03日

嗨,从没放弃的小努力你好:

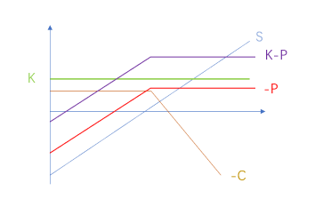

我们可以把这个投资理解成公司卖保险,卖保险相当于short put,这一步我们能理解。Short put从图形上来看,跟S-C是相同的,而K-P比单纯short put多了一个K,从图形上来看,K是一条水平的直线,所以K-P的最终图形比单纯short put要高一截:

所以单纯看图形,不管是K-P还是单纯的-P,都是一个S-C的组合。我们也可以这么理解:我们short put之后会收到钱,这个钱不能躺在床底下睡觉,一定是要投出去的,但是我们不想承担别的风险了,所以肯定是以无风险利率投资。因此short put相当于是卖保险,收到的钱是保费,这个保费会投资在一个riskless的bond上,这个bond的face value就是收到的保费。对于每个单独的merger arbitrage策略,这个保费是一个固定的金额,就是一开始long A short T得到的spread。我们可以看一下第47页那个例题,一开始是能拿到一个固定金额40000的。

-------------------------------

努力的时光都是限量版,加油!