想问该视频中例题Q2的答案,为什么提到说要做delta hedge呢?

包包_品职助教 · 2020年01月23日

嗨,努力学习的PZer你好:

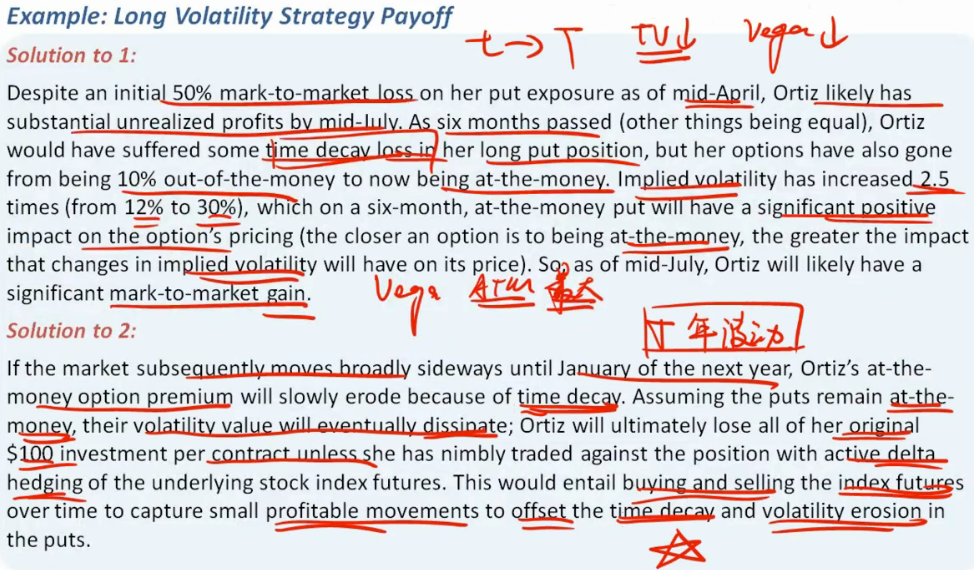

如果不作delta hedge的话,随着到期日的临近,期权的时间价值会越来越低,由于又是at the money的,他买的put option的价值会越来越低,所以它就会亏掉所有的期权费。

相反如果作了动态的delta hedge的话,股价变化对期权价值的影响会被hedge掉,这样time decay 和volatility erosion 对期权价值的侵蚀就会被它为了hedge put 所作的买卖指数期货的利润抵销掉。就不会导致说期权费全部亏掉的情形。

-------------------------------加油吧,让我们一起遇见更好的自己!