远仔 · 2020年01月19日

发亮_品职助教 · 2020年01月20日

嗨,爱思考的PZer你好:

“如果不是根据krd来判断哪种类型的表现会更好,那时依据什么来判断的呢?”

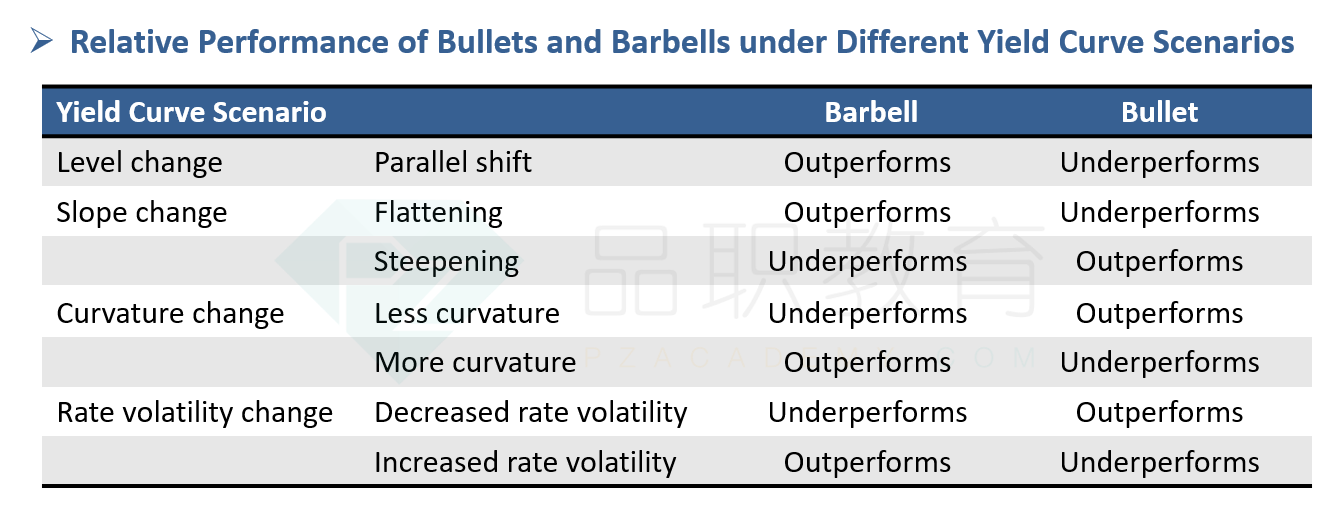

定性判断的话,题目一般会说Portfolio呈现啥形状:Barbell/Bullet/Laddered。这时候就直接用咱们讲义里总结的结论即可。

记忆的话:Laddered比较好判断就永远处于中间表现。只用记Barbell与Bullet的典型例子即可。

如果题目不告诉我们是Barbell或者Bullet,只给我们现金流的分布状况,可能是权重、也可能是KRD(Partial PVBP),这时候就需要按照权重来判断是:现金流集中在长、短期的Barbell;还是现金流集中在中期Bullet,然后再根据表格总结来判断即可。

用表格结论的时候,一定要先确定,收益率曲线的变动已经拆分到了最小单位。

也就是:1-year +0.5%,3-year +0.6%,4-year +0.7, 10-year +1.0%, 30-year +1.5%

这样的收益率曲线变动,不是单纯的Steepending,因为他还可以拆解成,收益率曲线整体上移(Parallel):0.5%

然后在额外发生Steepening:1-year +0%,3-year +0.1%,4-year +0.2%, 10-year +0.5% 30-year +1%

否则Parallel shifts时,Barbell表现更好,Steepening shift时,Bullet表现最好,那上面这种收益率曲线的波动就没法用表格结论判断了。

我们表格中的结论,收益率曲线的波动一定是最小单位的波动。

其实,题目不用给Partial PVBP,给我们barbell/bullet,我们就直接能判断表现情形,一般给了Partial PVBP可能是因为收益率曲线的波动是一个复合变动,如上面举例的Parrallel + Steepening,我们无法定性判断,只能从具体数据下手分析了。

或者是因为题目想让我们利用Partial PVBP的数据进行计算。

-------------------------------

努力的时光都是限量版,加油!