开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

KrystalZhou · 2020年01月19日

Olive_品职助教 · 2020年01月30日

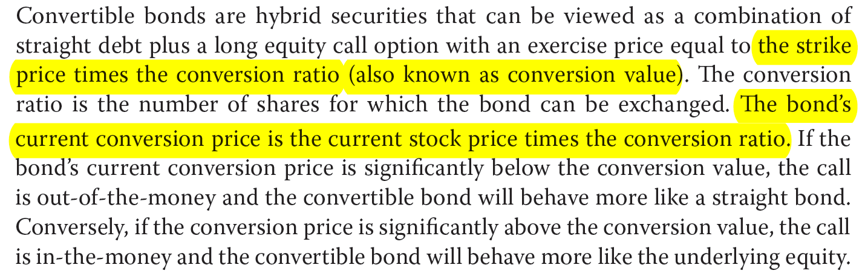

你的这个思路是跟二级固收的相关知识点统一的,但是三级另类原版书相关内容定义如下:

至今教材也没有勘误,而且书上总结的部分还又把这个结论强调了一遍。因为CFA各级别各科目的撰写人不同,使用的参考文献也不同,所以相关定义以该科目为准,这里我们就按照三级另类教材的定义来记就行了。

这个问题我们研究了一下,所以回复较慢,十分抱歉~

KrystalZhou · 2020年02月01日

好的,那就以HF讲的为准,跟FI相反方向去记。谢谢老师。

Olive_品职助教 · 2020年02月03日

不用客气哦~