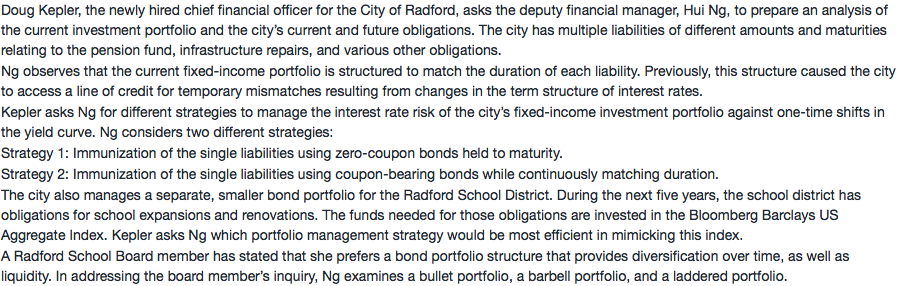

问题如下图:

选项:

A.

B.

C.

解释:

请问c描述的做法是在什么背景下使用

发亮_品职助教 · 2020年01月18日

嗨,努力学习的PZer你好:

“请问c描述的做法是在什么背景下使用”

C选项其实也不算啥结论,没有具体的应用场景。C选项他说是尽可能的缩小资产与负债Duration的差距。匹配时,我们对Duration的要求是相等。

严格来讲,在Duration-matching时,我们让是Liability duration等于Portfolio Duration;例如,在单期负债匹配时,对Duration的要求是:

Portfolio Asset Macaulay duration = Liability due date = Liability Macaulay duration

在多期负债匹配时:Portfolio Asset BPV (Money duration) = Liability BPV (Money duration)

严格来说,匹配时Duration一定要相等。

但是我们在实际中,包括在做题时,题目给我们的备选资产里,他们的Duration可能不一定严丝合缝地等于负债的Duration,可以允许有一点小误差存在。可以更大、也可以更小,都无所谓,资产的Duration近似地等于负债的Duration即可。也不一定是Minimize duration difference,因为只要Duration差不多,然后判断是否是合格的匹配资产,还要从PV、Convexity的角度来判断。有时Minimize duration difference的资产,不一定是最优的匹配资产.

-------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

NO.PZ201812020100000504 问题如下 The effects of a non-parallel shift in the yielcurve on Strategy 2 creceby: minimizing the convexity of the bonportfolio. maximizing the cash flow yielof the bonportfolio. minimizing the fference between liability ration anbonportfolio ration. A is correct. Minimizing the convexity of the bonportfolio minimizes the spersion of the bond portfolio. A non-parallel shift in the yielcurve mresult in changes in the bonportfolio’s cash flow yiel In summary, the characteristiof a bond portfolio structureto immunize a single liability are thit (1) han initimarket value thequals or excee the present value of the liability, (2) ha portfolio Macaulration thmatches the liability’s e te, an(3) minimizes the portfolio convexity statistic. 2) ha portfolio Macaulration thmatches the liability’s e te,

问一道题:NO.PZ201812020100000504

里面的123是平行自动的,非平行自动成立的条件是啥?