开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

accost · 2020年01月17日

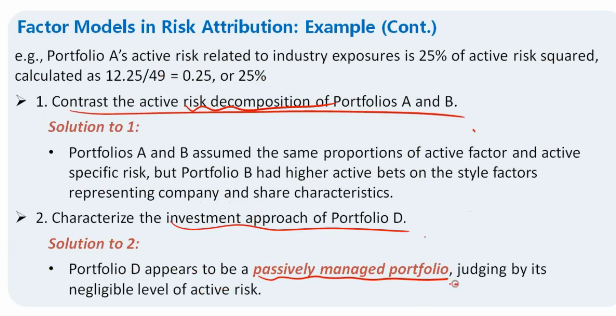

基础课portfolio中risk attribution中的例题,对D判断为被动投资型,原因是active risk低。没想明白:active risk应该是active return的标准差,衡量的是active return的波动。active risk低,说明的是active return波动小,并不是active return绝对值小,为什么得出被动投资的结论?一个一直比benchmark高恒定值的表现,active risk不是0吗,这应该不算被动投资吧?

星星_品职助教 · 2020年01月18日

同学你好,

你说的有道理。严格来说衡量被动投资不能只看active risk。所以这道题是“appear” to be passive。也就是大部分情况下,如果active risk是0的话,是被动投资的可能性比较大。