嗨,努力学习的PZer你好:

“riding the yield curve的portfolio, 一年以后的价格是100.1,为什么不是用到期的时候101.75除以100.1再减一得到forward(1,1)呢”

Implied forward rate按照定义就是用两个Spot rate卡出来的。

例如,2年期的Spot rate、与1年期的Spot rate,可以算出来一个f(1,1),也就是站在现在时刻看,第1年年末开始、未来1年的利率。

因为当前时刻的长期利率,可以看成是先以当前的短期利率借贷、到期后以未来的利率再滚动一笔借贷、实现长期,所以有由一个长期、一个短期利率算出来的这个Forward rate就是站在现在时刻看,未来滚动借贷时的借贷利率。

这个Forward rate是隐含在当前时刻长、短期利率差异之间的。

本题因为预测的是Stable yield curve,未来的到期价100.1等等,其实是假设未来利率不变、也就是和当前利率一致算出来的价格。

预测未来利率和现在一样,就说明将来时刻,没有实现当前隐含的Forward rate;

这个价格是假设Stable yield curve算出来的,和当前Spot rate里隐含的、发生在未来时刻的利率无关。

所以,如果要算Forward rate,就需要用两个Spot rate计算。

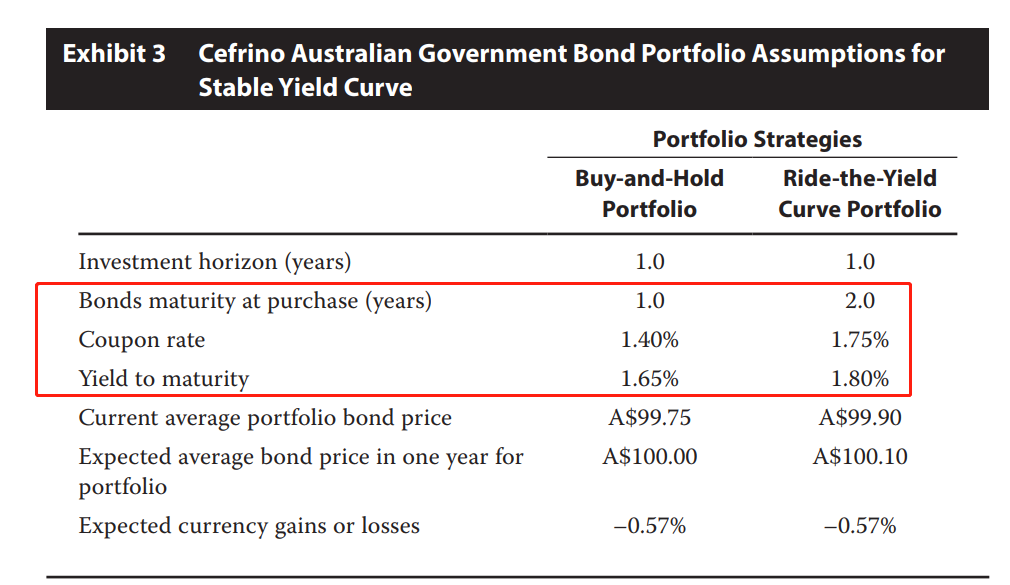

这道题的表格只需要看这部分就行:

2年期债券持有至到期的利率是1.80%

1年期债券持有至到期的利率是1.65%

理论上,我们应该先用付息债券持有至到期收益率YTM,算出来零息国债的Spot rate,再由Spot rate算Implied forward rate;

但这道题数据差异很小,就把2年期付息国债的YTM当成了2-year spot rate;1年期付息国债的YTM当成了1-year spot rate,两个YTM可以直接算Implied forward rate。

Implied forward rate需要按照两个Spot rate计算即可。原版书的这道题是乱入三级,我们三级实际上不涉及这知识点。

-------------------------------

加油吧,让我们一起遇见更好的自己!